都说旧的不去新的不来,但是新的就一定会比旧的好吗?学姐看未必,至少在保险产品上有时候新的可能还不如旧的性价比高。比如去年新规后的重疾险新品轻症的赔付比例一般都只有30%,而新规前的一般水平可是45%。

而最近,保险界又在经历一场大变革。这次受新规影响,所有目前在售的互联网保险产品都将在12月31日前陆续下架,所以想买高性价比保险产品的朋友要抓紧时间买定离手啦!

不过,时间虽然紧迫但也不能乱买,特别是定期两全险。下面学姐就以长城人寿的长城大侠安顺两全险为例,和大家分析一下定期两全险这一险种。想进一步了解两全险也可以看看这篇文章:

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com

关于两全险,业务员肯定不会告诉你的事!weixin.qq.275.com在开始测评之前,先给大家看看长城大侠安顺两全险的保障图:

长城大侠安顺两全险

长城大侠安顺两全险

从上图便可以看到,长城大侠安顺两全险的保障内容十分简单。但是保障内容简单不代表没坑,下面深入分析分析,看看长城大侠安顺两全险是否值得购买。

1、投保年龄方面:长城大侠安顺两全险的承保年龄范围为出生满30天~60周岁,即出生满30天并且已出院的健康宝宝及年满60周岁的老人都有投保的机会。

不过需要注意的是,长城大侠安顺两全险的保险合同中写明:不同交费期间及保险期间所接受的投保年龄区间会有所不同。

换言之,就是长城大侠安顺两全险的承保年龄虽然为30天至60周岁,但是不同年龄区间的被保险人,可以选择的保险期间和缴费期间是不一样的。

2、保险期间方面:长城大侠安顺两全险是一款定期两全险,保险期间只有2项可选,即保20年或保30年。当保险期间届满,保险合同的效力便终止了。

不得不说,在保险期间上长城大侠安顺两全险的局限性相对比较大。不少定期两全险还会有保至70岁或80岁这样的选项供投保人选择。

再说,20年、30年这样的保险期间其实挺尴尬的。

如上文所说,人生保险产品都设有“投保年龄”这一限制,超出投保年龄区间,那保险公司就不承保了。所以买保20年、30年的两全险,将来很可能就会面临这样的一个困境:保险合同届满后,年龄已经超过市场上大部分保险产品的投保年龄,而可以投保的产品,费率往往十分高昂。

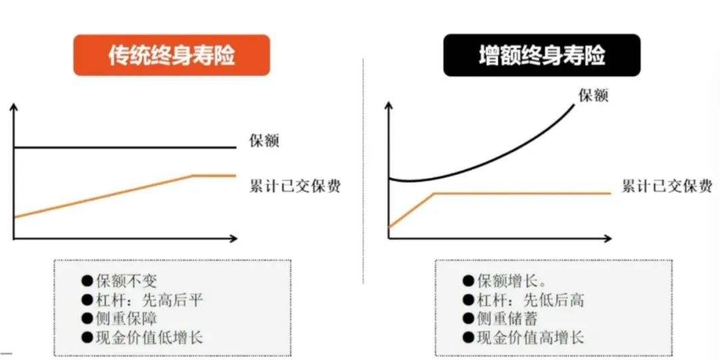

所以,学姐一般建议大家在经济能力范围内选择较长的保险期间。特别是寿险类保险产品,谁都不能预测到风险什么时候发生,要想获得全面的保障,那还得选保终身的寿险产品。

这几年增额终身寿险就受到不少消费者的欢迎,对这一险种不太了解的朋友可以看看这篇文章:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?weixin.qq.275.com在这里要再次提醒一下大家,长城大侠安顺两全险属于寿险一类,是以被保险人的生命为保险标的的保险产品。

因此,长城大侠安顺两全险的保障内容只有“身故或全残保障”和“满期生存保险金”两项。

而且这两项保障内容是“二赔一”的关系。也就是说,在保险期间内,被保险人万一不幸出险身故或者满足保险合同载明的“全残”条件,那么保险公司将会按保险合同约定给付一笔身故/全残保险金,保险合同随之终止。

反之,当保险合同届满时,被保险人尚未出险身故或全残,保险公司则将给付一笔满期生存保险金。

所以,长城大侠安顺两全险本身是不含有疾病保障的,即使被保险人已确诊为疾病终末期,无法治愈,保险公司也不会赔付的。

想将保险合同的价值变现,那就只能选择退保,领取保单现金价值。然而定期寿险的保单现金价值在上涨到一定值后,便会逐渐下降,直至保险期间届满时,保险合同现金价值降为0。因此,购买定期寿险后在保险期间内退保,是必然存在退保损失的。

除此之外,长城大侠安顺两全险还有保险杠杆低等缺点,篇幅所限学姐在这就不细说啦,大家可以看看这篇详细测评:

买了长城大侠安顺两全险真能平安顺遂?看完这篇测评再说吧weixin.qq.275.com总的来说,长城大侠安顺两全险在保险期间上和保障内容上都有一些不足。大家在入手前可要想清楚了。想要获得更全面的保障,不妨看看市面上的终身寿险产品。如果想通过两全寿险理财,那可以看看其他有分红或者有万能账户的理财险产品。学姐也给大家整理了一份榜单:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com

往期推荐

往期推荐