我有一个高中同学,孩子刚出生不久就患上了重疾,因为医疗费用不够只能延迟治疗,他焦头烂额,没办法只能四处奔走筹钱,整个人瞬间老了十岁,朋友无奈地跟我说:“早知道当初就该听你的,给小孩买重疾险,现在就能轻松一点。”

如果你家里也有小孩,我建议你先看看一下这份干货:

全国热门的136款小孩重疾险对比表weixin.qq.275.com

全国热门的136款小孩重疾险对比表weixin.qq.275.com

其实,对于买商业保险这事,很多人内心是非常纠结,那么接下来,我就大家聊一聊商业保险到底要不要买?

我们这一生会面临哪些风险?

2.常见的商业保险有哪些?

一、我们这一生会面临哪些风险?

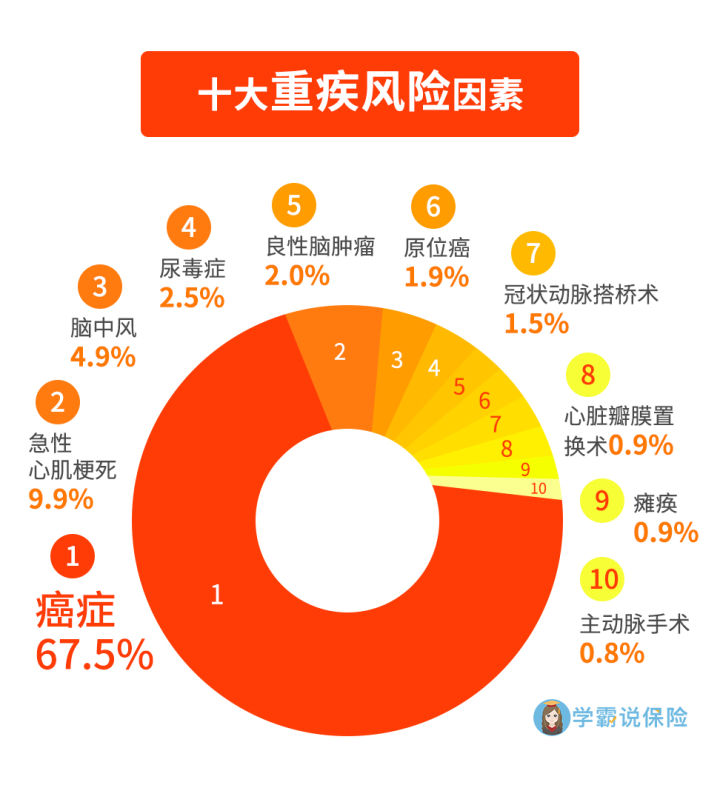

重疾险风险:众所周知,十大重疾风险因素包括癌症、急性心肌梗塞、脑中风、尿毒症、良性脑肿瘤等等。

如果不幸患上重疾,大概率是没办法再继续工作,不仅失去了收入来源,还需要负担高额的医疗费。而患上重疾后痊愈不是一两个月的事,后期一系列的康复、护理需要较长时间,是一笔不小的开销。这对于普通家庭来说,无疑是巨大的打击。

2.门诊住院风险:人这一辈子,难免会有大大小小的疾病,小到感冒发烧,中到跌打损伤,大到手术住院。如果身体底子较差的,平时容易生些小病,经常得跑医院的,次数多了将是一笔不小的费用。如果生的是大病,光是手术费用就够呛的,更别说之后的康复费用,可想而知,家庭得承受多大的经济压力啊。

3.死亡风险:人总有一死,但是什么时间死亡、什么原因都是不定数的。死亡意味着生命的结束,但也不是一定意味着责任的终结。死亡之所以会成为风险,是因为不能确定的死亡时间和原因将会给家庭带来一定的经济风险和影响。比如:家庭经济支柱突然死亡,那么整个家可能就彻底垮了。

4. 意外风险:所谓“天有不测风云,人有旦夕祸福”,意外面前,人人平等,意外伤害是导致死亡和伤残的主要原因,而死亡和伤残都会给家庭带来严重的经济损失和心理影响。

5.养老风险:人会慢慢老去,身体各项机能也将下降,不再是家庭的主要劳动力,收入也会大大减少。加上老了之后,医疗和护理的需求不断增加,对于很多老人来说,支出和收入严重失衡,“老”已经是风险。

二、常见的商业保险有哪些?重疾险:所谓重疾险,保的是重大疾病,其本质是“收入损失险”。重疾险属于给付制,一旦患上重疾,达到保险合同赔付的条件,保险公司将一次性赔一笔钱。

比如老王,买了30万保额的重疾险,如果不幸罹患重疾,保险公司会把30万直接打到老王帐上。这笔钱不管是用来寻求更好的治疗条件、后期康复护理,还是拿来还生病期间的房贷车贷都可以。随你怎么花。这里我也整理了几款值得购买的产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2.定期寿险:定期寿险算是这几年比较流行的险种。一般是保身故和全残,而且无论是意外还是疾病导致的身故都可以理赔,包括猝死。是给家人的一份爱与责任。

3.医疗险:因为医保是保而不包,所以我们需要医疗险作为补充。近几年,医疗险当中最热门的当属百万医疗险了,不仅保费低、而且保费高、保障全。

无论生病还是意外住院,都管。住院费、手术费、检查费、化疗费、药品费,乃至于癌症靶向药通通可以报销。最高能报销几百万,而保费每年却只要几百块!可以说是性价比很高的一款保险了。那么,最新的十大百万医疗险你又了解多少呢?

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

4.意外险:我们经常说到明天和意外不知道哪个会先到来,最常见的意外伤害,比如车祸及其他交通事故、意外爆炸、意外摔伤、烫伤、烧伤、被狗咬伤、猫抓伤、被空中物体砸伤等。就像前两天浙江温岭一油罐车爆炸,造成了多人伤亡。

意外险以被保险人因遭受意外伤害造成死亡、残废为给付保险金条件的人身保险。价格比较实惠,一年期的意外险,价格便宜,一两百元就可以买到几十万的保额,对被保人没有太多健康要求,基本人人都可以买。

人这一生面临的风险很多,所以需要对应的保险方案来覆盖。那么我们在资金充裕的情况下,可以选择保障更加全面的保险配置方案,当然了,具体也需要得结合自身的实际条件,优选选择适合自己的保险。

往期推荐

往期推荐