国寿鑫尊宝终身寿险(万能型)A款是中国人寿推出的一款万能险终身寿险,有着兼具保障和理财的优势,这款产品也因此在前两年刚上市的时候就成为爆款产品。

如今几年过去了,中国人寿的这款国寿鑫尊宝终身寿险(万能型)A款还有没有优势呢?今天学姐就来深扒一波~

对中国人寿其他产品感兴趣的朋友可以先看这篇深度测评:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com一、国寿鑫尊宝终身寿险(万能型)A款保障分析!

二、国寿鑫尊宝终身寿险(万能型)A款值不值得买?

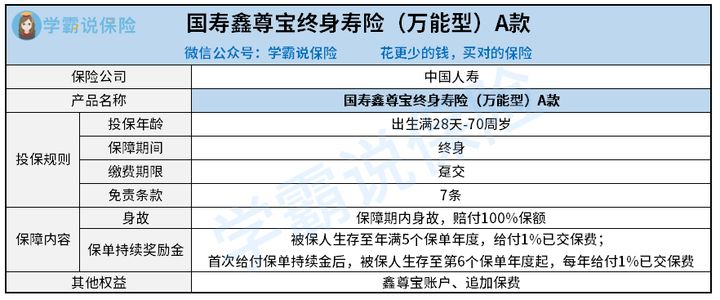

国寿鑫尊宝终身寿险(万能型)A款保障内容整理如下,一起来看看:

跟其他万能险一样,国寿鑫尊宝终身寿险(万能型)A款的保障形式非常简单,只有基础的身故保障。被保人在保障期内身故,即可获赔100%保额。

下面就其中的几大要点,学姐来简单分析一下国寿鑫尊宝终身寿险(万能型)A款的大致情况:

1、个人账户

投保国寿鑫尊宝终身寿险(万能型)A款后,被保人可拥有一个单独的鑫尊宝账户,账户的最低保证利率为2.5%,实际结算利率则要看要看中国人寿的经营业绩。

万能账户每月结算一次利息,利息可用来交纳保费和风险保障费等。

至于万能账户的理财收益如何,大家可以通过这篇文章进行了解:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com2、账户现金价值

如果被保人在短期内遇到急需用钱的情况,可以领取个人账户的部分价值用于应急。

不过需要注意,国寿鑫尊宝终身寿险(万能型)A款取现需要收取一定的手续费:第1-5个保单年度内,依次收取领取金额*5%/4%/3%/2%/1%的手续费。

从第6个保单年度开始,手续费才为0。所以如果不想扣这笔冤枉钱,最好选择在第六个保单年度后领取现金价值。

3、退保费

国寿鑫尊宝终身寿险(万能型)A款退保同样也要收取手续费,退保可领取的金额=现金价值-部分领取-手续费。

手续费和个人账户领取的比例一样,第6保单年度以后退保不收取费用。

介绍完这些关键信息,再来说说国寿鑫尊宝终身寿险(万能型)A款的亮点:

1、可以追加保费

国寿鑫尊宝终身寿险(万能型)A款后续可以追加保费,中国人寿在扣除初始费用以后,剩余部分计入个人账户累计生息,可以灵活满足不同群体的投资需求。

2、提供保单持续奖励金

被保险人生存满5个保单年度,奖励累计转入已交保费的1%;第6保单年度开始,每年奖励转入保费的1%。

这笔钱如果不想取出来,可以转入个人账户用于复利生息,还算不错。

不过虽然国寿鑫尊宝终身寿险(万能型)A款有以上优势,但学姐也不建议头脑一热就直接入手。因为跟市面上主流的万能险终身寿险相比,国寿鑫尊宝终身寿险(万能型)A款还有一定的差距。

具体要从以下几个方面说起。

二、国寿鑫尊宝终身寿险(万能型)A款值不值得买?国寿鑫尊宝终身寿险(万能型)A款劣势分析:

1、保底利率较低

国寿鑫尊宝终身寿险(万能型)A款个人账户的保底利率只有2.5%,也就是说,个人账户最低可以以2.5%的利率进行副理。

而市面上保底利率3%甚至更高的产品并不是没有。相比之下,国寿鑫尊宝终身寿险(万能型)A款的理财效果不佳。

如果大家想要入手高收益的理财产品,学姐更推荐这几款:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!weixin.qq.275.com2、保障力度一般

万能险都有一个“通病”,那就是保费贵保障却不咋地,国寿鑫尊宝终身寿险(万能型)A款也不例外。

国寿鑫尊宝终身寿险(万能型)A款只提供身故保障,比起既保障身故/全残、又有交通出行意外等保障的产品,国寿鑫尊宝终身寿险(万能型)A款的保障力度较小。

所以综合来看,国寿鑫尊宝终身寿险(万能型)A款的整体优势并不大,如果不是中国人寿的铁粉,这款产品学姐不建议现在入手。

因为市面上还有很多高性价比的寿险产品,比如以下这10款:

值得买的十大寿险排行!weixin.qq.275.com

往期推荐

往期推荐