随着人们保险意识的增强,越来越多朋友开始购买人生第一份保险。前不久,就有朋友来问我重疾险怎么买,买多长时间的?我两手一拍,跟我来,列了一份对比表给他,详细的分析短期和长期重疾险的利弊也分享给你们:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com本文重点:

1.重疾险保障期限有哪些?

2.如何选择保障期限?

一、 重疾险保障期限有哪些?

一、 重疾险保障期限有哪些?1.终身重疾险

顾名思义就是保终身,没有具体年限规定,终身有保障。着急的朋友可以先看看这篇,关于终身重疾险和定期重疾险的不同有哪些:

重疾险应该选择保定期还是保终身?weixin.qq.275.com2.定期重疾险

保障期限通常为固定年限,比如20年/30年等,或者保到固定年龄,至70岁/80岁等。保障期限内患重大疾病,被保险人就能获赔,保障到期没出险,保险合同作废。

在交费期内,每年交的保费额度都是固定的,保障期限不需要重新核保,即便产品停售,已投保的人也不会受到任何影响。

3.一年期重疾险

保障期限只有1年,到期需要续保,保费随年龄变化。第二年想要续保可能因为健康告知无法续保,或者产品可能停售。

二、 如何选择重疾险的保障期限?仔细想想,我们看似是给自己买重疾险,其实也是为家人考虑。我们作为子女有,要承担赡养父母的责任,作为父母,也要养家糊口,承担家庭责任,万一不幸罹患重疾,重疾险的理赔能很好的为我们的家庭保驾护航,包括治疗期间的护工费、营养费、孩子的教育金、房贷车贷等等都能得到缓解,可以安心养病,不至于一人倒,一家毁。

因为一年期重疾险适合人群主要是年轻人,不适合大部分想要较长期保障的朋友,所以下面具体讲选择终身重疾险还是定期重疾险。

重疾险作为一种收入补偿险,主要用于弥补治病期间的收入损失,假设买了一份保障到70岁的定期重疾险,到70岁的时候,处于退休的阶段,相比于终身重疾险,定期的保费会便宜一些,这也是很多人在定期和终身之间犹豫不决的原因。

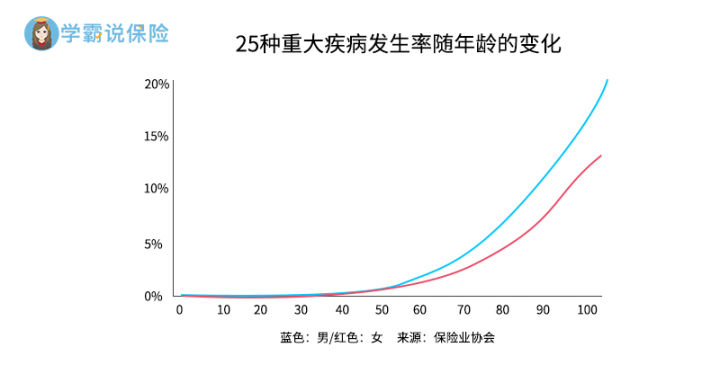

但是事物总是有两面性,保费便宜的背后也有隐藏的风险。根据数据统计,各年龄段发生重疾的概率是不同的,如下图,随着年龄的增长,患重疾的概率也会越来越大。

这25种高发重疾的发病率会随着年龄增长而增加,合同到期,失去保障,对于没有太大经济能力的老人来说,想治病却没钱,无疑是个沉重的打击。所以定期重疾险也并非很好。不信你也可以对比一下终身重疾险:

全国热门的136款重疾险对比表weixin.qq.275.com我们再来看看终身重疾险

终身重疾险保终身,一辈子都有保障,也有朋友担心保费贵,但是要知道终身重疾的保障时间长,带身故的终身重疾险的现金价值甚至接近保额,高于保费,性价比很高。

所以这里我的建议是看预算来选择:

如果预算充足,还怕麻烦,那就直接买保额充足的终身重疾险;如果预算有限,投保定期重疾险,做高保额,不要为了追求保障期限降低保额。

预算确定后,我们来看看需要多少重疾险保额?保险买多少保额合适?说说里面的门道221

治疗一场重大疾病的医疗费用至少30万,再加上3-5年的收入损失。简单计算,在一二线城市,重疾险保额建议不要低于50万。当然了,因为每个家庭的实际情况不同,收入高的群体,或者家庭收入主要贡献者,可以根据实际情况确定保额。预算允许,可以在此基础上叠加保额。

以上就是我的回答啦,如果还有其他问题可以私信我。

往期推荐

往期推荐