题主所提到的渤海嘉乐保是属于一款重疾险,那重疾险保哪些疾病,为什么要买?你们了解多少呢,不如先来看看我这篇:

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

接下来我将从两个方面来进行回答。

本文重点

1、渤海人寿公司怎么样?

2、渤海嘉乐保与其他产品对比

一、渤海人寿公司怎么样?

渤海人寿成立于2014年,注册资本130亿元。公司主要股东由渤海金控投资股份有限公司、天津天保控股有限公司等现代企业构成,主要股东实力强大、涉及行业广泛。公司经营范围主要包括人寿保险、年金保险、健康保险、意外伤害险。

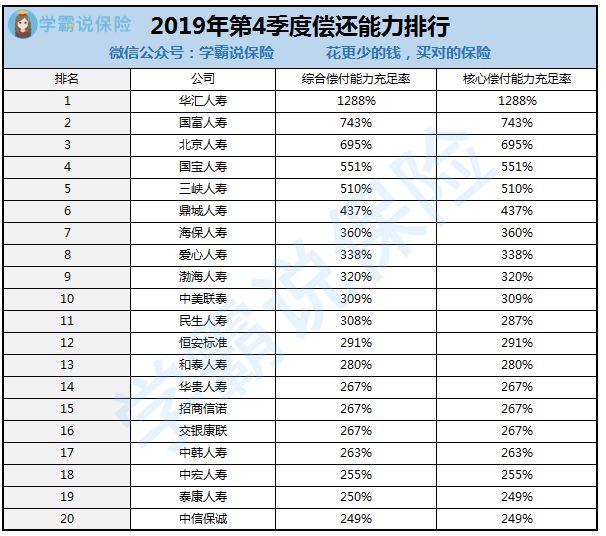

根据上图实际公布的数据,我们可以看到2019年渤海人寿的偿付能力充足率高达304%,这里所说的偿还能力指的是保险公司偿还债务的能力。一般来说,保险公司的偿付能力充足率只要达到120%,就说明保险公司的偿付能力达到及格线。而渤海人寿的偿还能力是远远超过了规定的及格线的,总的来说还是比较靠谱的。

看了渤海人寿公司的实力,我们用不着有多担心,按照它的偿付能力我们的保单只要是该赔的,它都赔得起的,不会少了大家一分钱。如果你觉得买保险还是大公司好,我这里也有整理,可以给你参考:

新鲜出炉!中国十大保险公司排名!weixin.qq.275.com

二、渤海嘉乐保与其他产品对比

分析了公司那渤海嘉乐保这个产品如何呢?后面我将会把嘉乐保与市面上其他卖得比较火热的重疾险产品做一个对比,让你更直观地感受一下。不过在对比其他产品前,我们先来看看嘉乐保这款产品本身。

从上图我们可以看到,嘉乐保这款产品的基本保障包括115种重疾赔1次,60岁前,赔付 150% 保额,60岁后,赔付 100% 保额;40种轻症赔3次,30%/35%/40% 保额递增;25种中症赔3次,50%/55%/60% 保额递增;以及癌症二次赔付责任,和主流产品一样,癌症赔付后三年间隔期,若首次并非癌症,则确诊非癌症180天的间隔期后,可以赔付癌症。

再来看一下嘉乐保这款产品的优缺点

优点:

1、60岁前重疾赔150%保额

60岁前,投保人可获得额外50%保额的赔付,也就是说一共可获得的150%保额赔付,这是渤海嘉乐保这款产品最大的特点。

2、中症保额递增赔付

相较于其他款产品,渤海嘉乐保中症赔付次数由通常的2次,提升到3次,赔付比例也由50%,提升到最高60%保额,保障更好。

缺点:

绑定身故返还保费或者赔付保额

渤海嘉乐保这款产品,即便加了身故责任,价格依然很便宜,加价不多,这个就相对有吸引力,但是,确实丧失了保障灵活性。

但单看产品本身可能得不出什么结论,接下来我们把渤海嘉乐保与其他产品做一个对比。

看图!

直接说结论

投保职业范围广:相较于超级玛丽3号Max以及达尔文3号只接受 1-4 类职业投保来说,嘉乐保可接受 5-6 类职业投保,对于从事高危职业的人群比较友好。

只有终身保障一个选项:相较于其他3款产品多种保障期限来说,嘉乐保只有终身保障,且为必选,选择缺乏灵活性。

轻、中症赔付比例递增:轻中症都有3次赔付,且赔付比例都是依次递增的,相对其他款产品来说,保障更好。

其他保障:达尔文3号增加了一个心脑血管疾病,而康惠保2.0多了一个前症保障,保障上来说更加全面且有特点。

总体看,渤海嘉乐保还是一款不错的产品的,一款产品没有绝对的好坏之分,需要根据自身的需求去判断选择,例如如果有家族病史如心脑血管疾病的个人更建议选择达尔文3号,若预算不足,追求性价比超级玛丽3号Max是个不错的选择,如果注重前症保障的可选择康惠保2.0,想要单次赔付的储蓄型重疾险,渤海嘉乐保是很好的选择。总之买保险需要从自身实际出发选择最适合自己的产品,买保险前建议多看看一些保险知识,我这里整理有一份,如有需要可自取:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

以上就是我的回答啦,希望对你有所帮助!

往期推荐

往期推荐