说到中荷人寿,想必肯定有很多网友不熟悉,其实作为保险业内的中坚力量,中荷人寿的地位还是非常显著的。

刚好看到私信里有粉丝想让学姐来一期中荷人寿的深度测评,那么学姐就来满足粉丝们的愿望吧~

接下来,学姐将来给大伙科普下中荷人寿,再来看看它旗下热卖的一生关爱K款重疾险是否值得我们入手。

很多人不懂怎么考察保险公司,那么这篇文章能很好地帮到你:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com本文重点:

中荷人寿靠谱吗?

一生关爱K款重疾险怎么样?

一、中荷人寿靠谱吗?

接下来,让我们一起来了解下中荷人寿的实力背景跟偿付能力,来看看它是否值得我们信赖。

1、实力背景

中荷人寿保险有限公司是一家合资寿险公司,成立于2002年,注册资本为人民币19.5亿元,总资产规模为人民币231亿元。

中荷人寿被行业媒体誉为年度“最具成长性保险公司”、“卓越人寿保险公司”、“价值经营保险公司”、“影响力合资保险公司”。

中荷人寿由北京银行与法国巴黎保险集团合资经营,业务覆盖环渤海经济圈、中原经济区、长三角经济圈。

想深入了解中荷人寿?戳这里就ok了:

中荷人寿靠不靠谱?产品哪些好?哪些值得购买?weixin.qq.275.com2、偿付能力

偿付能力是衡量保险公司是否有能力偿付赔偿金的重要标准之一,是保险公司的生命线。

银保监会规定,核心偿付能力充足率在50%以上,综合偿付能力充足率在100%以上的公司才能算达标。

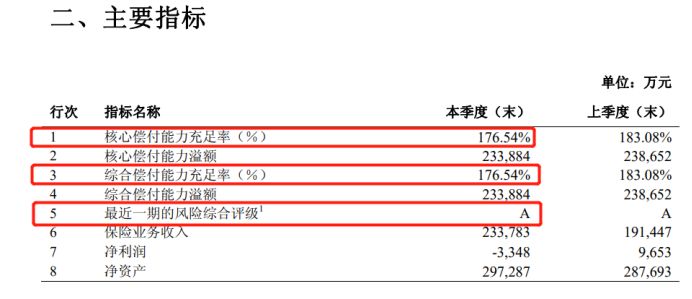

来看看中荷人寿2021年第2季度的偿付能力报告图:

从上图可见,中荷人寿各项指标都超过了银保监会制定的最低标准,可见中荷人寿是一家非常靠谱的保险公司。

接下来,就到了今天的重头戏,也就是中荷人寿热销的一生关爱K款重疾险的测评环节了。

赶时间的朋友,可以戳这里直接看测评重点哦:

中荷一生关爱K款竟隐藏这些猫腻,建议你买前必看!weixin.qq.275.com二、一生关爱K款重疾险怎么样?

老样子,先来看看一生关爱K款的产品形态图吧:

如图所示,0-60岁人群都有机会投保一生关爱K款,它是一款保终身的多次赔付型重疾险。

不同于别的重疾险,一生关爱K款的中轻症为可选保障,自带重疾跟身故保障。

此外,一生关爱K款可自由附加重度恶性肿瘤二、三次赔、二次较重急性心肌梗死、二次严重脑中风后遗症跟二次心脏瓣膜手术。

别看保障内容好像很多的样子,实际上一生关爱K款的猫腻可真不少!

1、没有自带中轻症保障

中轻症是病理程度比重疾低,且患病率较高的病症,中轻症保障能让被保人有钱治病,在转化为重疾之前将其扼杀在摇篮里。

市面上很多重疾险都自带中轻症保障,不需要另外加钱才能享有。

而一生关爱K款就有些抠门了,中轻症保障需要附加才能享受到保障,这样一来保费就贵了不少,对消费者而言并不亲民。

2、恶性肿瘤赔的少

恶性肿瘤是危害人类生命健康的最大隐患,发病率极高。

据相关调研显示,国内平均每天超过1万人被确诊为癌症,每分钟就有7.5人被确诊为癌症,且数据正在持续上升的趋势。

癌症发病率每年保持在约3.9%的增幅,死亡率每年保持在2.5%的增幅。

由此可见,恶性肿瘤赔付就显得非常重要了。虽说一生关爱K款可选重度恶性肿瘤二、三次赔,但赔付比例仅仅为100%保额,赔付力度并不大。

市面上优质的重疾险产品,癌症二次赔付比例都在100%保额以上。就像这款康惠保旗舰版2.0,癌症二次赔付比例为120%保额,比一生关爱K款优秀不少。

以50万保额换算的话,康惠保旗舰版2.0的癌症二次赔就比一生关爱K款多赔了10万,对被保人而言更加贴心。

不仅是癌症二次赔付赔得多,康惠保旗舰版2.0还有不少亮点,详情请看这篇文章:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?weixin.qq.275.com3、性价比不高

以30岁男性为例,投保一生关爱K款,购买50万保额,保终身,分30年交,附加中轻症,每年需要花费的保费为12255元。

以一生关爱K款的保障内容跟赔付力度来看,这么高的价格,完全是凸显不出性价比的。

如今市面上同类型产品,保障内容、赔付力度跟性价比比一生关爱K款好的产品多的是,每年保费也不用超过1万元。

相比之下,一生关爱K款确实是没有优势了。

其实目前市面上有不少高性价比的重疾险,对比一生关爱K款确实要出色不少。

这里恰好有一份高性价比重疾险榜单,有需要的朋友可以自取哈:

十大值得买的热门重疾险大盘点!weixin.qq.275.com总结:虽然中荷人寿是一家靠谱的保险公司,但旗下热卖的这款一生关爱K款重疾险的表现却不咋地,做不到瑕不掩瑜,并不能称得上优秀。

往期推荐

往期推荐