友邦保险公司承保的欣悦一生2019成人版是一款带身故保障的重疾险,重疾单次赔付,轻症7次赔付且保额递增。

欣悦一生,在重疾险市场上是否能排得上号?它是否是名列前茅的黑马?对比过才知道

欣悦一生与热门的135款重疾险对比表weixin.qq.275.com

欣悦一生与热门的135款重疾险对比表weixin.qq.275.com

欣悦一生轻症赔付高达7次,是有点亮眼。但背后是否藏有坑?7次赔付的作用是否有想象中那么大?别急,将下文将为你揭晓。

本文重点:

揭秘欣悦一生2019那些你不知道的细节

重疾险要怎样买才不会吃亏?

(一)欣悦一生条款简介

轻症赔付高达7次的欣悦一生到底长什么样?

(二)深入分析欣悦一生

1. 投保门槛。

比起值不值得投保,能不能投保是首要关注。重疾险一般具备一定的投保门槛,或是年龄限制、或是职业类别限制。

欣悦一生的投保年龄限制为18—55岁,当前重疾险产品最高的投保年龄有60岁的,欣悦一生逊色于同类产品。年龄越大,患重疾的概率就越大,因此,最高投保年龄过高,投保越困难,若想给父母投保可能会投不成。

再看欣悦一生的保障年限,只有保终身。保障终身会抬高保费,对预算不充足的老铁并不友好。并且它的最长交费期间有只有18或23年,缴费期短,分摊到每年的保费就会增加,缴费压力就会上升。

有一说一,欣悦一生的等待期还可以,只有90天,符合目前最短等待期的要求,但是,结合上面说的,光是等待期短优势并不明显。

2. 保障内容。

①重疾保障。

欣悦一生保障100种重疾,高发重疾全覆盖,保障病种数量是充足的。但是!欣悦对重疾病种分了4组,假设某人得了A组中的一个疾病,保险公司理赔过了,以后只管BCD组里的疾病了,再得A组里的任何疾病都不赔付。

②轻症保障。

重疾险好不好,不得忽略轻症保障。很多重大疾病皆因轻症的日积月累或突然恶化,患轻症的概率往往比重疾概率高,因此轻症的保障是否充足对整体的理赔概率有直接影响。

欣悦一生保障60种轻症,并且赔付次数高达7次,是比较亮眼的。不得不称赞的是,60种轻症已经覆盖了当前高发的轻症。但是,在轻症高赔付次数之下,赔付的保额严重不足,依次赔付20%/30%/50%基本保额远低于市面上同类产品的轻症保额。

③可选责任。

欣悦一生的可选责任比较逊色,像被保人豁免,一款好的重疾险往往是自带的,可选就显得有点抠门。另外,恶性肿瘤多次赔虽然比较实用,但是作为可选责任也略显不厚道,最佳应是自带。同时,这里的多次赔付间隔期是5年,属于坑爹一类。为什么?临床医学评价癌症治疗效果时给出了5年生存率的概念,即癌症治疗后5年内,可能会出现复发、转移、新发导致去世。如果超过5年,则认为病情得到基本控制,算治愈。因此,癌症多次赔付间隔期在5年以上基本上都是幌子。一般情况下,间隔期3年以内最佳。

3. 理赔门槛

重疾险的理赔,关乎各位投保人的切身利益,可真是时刻都叫人操心。省吃俭用花钱买保险,最后理赔不理想或者不舒心就十分窝心。时常听到有人抱怨,买保险时说好得了病就赔,理赔时却处处受阻,感觉保险公司都是骗人的。想说的是,重疾险的理赔与保险公司无关,保险公司受银保监会监管,必定是合法合理存在的。

重疾险能否成功理赔与条款直接相关,理解条款十分重要。但由于重疾险的条款往往很晦涩,甚至涉及医学常识,所以投保人非常容易落入保险条款的坑。

欣悦一生的条款怎么样?一起来看看:

①严重类风湿性关节炎。

欣悦一生对该项疾病的定义非常理赔严苛,理赔时需达到类风湿性关节炎功能分类IV级。IV级意味着什么?根据类风湿性关节炎功能分级标准,I级最低,IV级最高。处于IV级,就是生活不能自理且丧失工作能力。换言之,确诊该疾病时,欣悦一生只有在你生活不能自理且丧失工作能力时才能赔付,太严苛了!相比之下,横琴人寿的优惠宝就比较优秀,只要求达到III级以上。

就知道你会好奇,优惠宝是款什么样的产品?深度分析在此:

横琴人寿优惠宝怎么样?全面测评,深度分析!weixin.qq.275.com

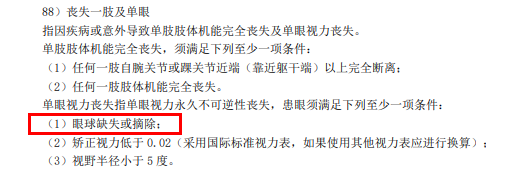

②丧失一眼及一肢

欣悦一生明确“丧失一眼”需满足眼球缺失或摘除的条件,也就是说

丧失视力还不行,必须挖掉眼睛,有点恐怖吧?

相比之下,市场在售的另一款同类产品,就是刚刚提到的优惠宝对该项要求就挺宽松的,只要丧失视力。一般来说,只要求丧失视力是比较好的,别的重疾险适用该条。

③慢性复发性胰腺炎

欣悦一生明确该项的赔付需满足“接受胰岛素替代治疗和酶替代治疗一百八十天以上”的条件,是比较严苛的。好的重疾险,就像刚刚提到的优惠宝,对该项的规定是没有天数限制的。

真的是不挖不知道条款中藏了这么多猫腻,就这么看来,欣悦一生的的理赔还真是不省心,要求这么严苛,难怪买过的人都说理赔太窝心了。

如何买重疾险才更省心?与其大海捞针不如集中几款来挑选:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

(三)小结及购买建议

总体来说,享有轻症7次赔付的欣悦一生性价比一般。除了有较短的等待期这一亮点外,其余的保障内容比较一般。再者,经过上面的分析,能看出欣悦一生理赔起来也劳心费力,买重疾险就为了安心,试想要保障时才和保险公司较劲,多无趣。

如果你钟意的是友邦的大品牌,并且对保障内容无追求,买了也无妨。但是,如果你追求的是高保额、高赔付概率、理赔简单的高性价比重疾险产品,欣悦不建议买。

二、最后总结几点技巧,助你重疾选保顺利大公司的产品居然理赔起来这么不省事,是不是大跌眼镜?

那买重疾险应该怎么买才靠谱呢?接招:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重复的话就不说了,给你划划重点吧~

1.关注投保规则。如:保障年限、缴费年限等。一般情况下,保障年限可灵活选择最好,缴费年限则越长越好。

2.关注多次赔付等待期。一般情况下,建议癌症多次赔付的间隔期在3年以内,是最佳的。

3.身故保障自带最好,可选最佳。

重疾险自带身故保障很重要,身故保障意味着在不幸身故时也能理赔。曾有人在得重疾后还未等到确诊就病逝,这种情况即使买了重疾险,但没带身故保障,保险公司是拒赔的。但是,带身故保障的重疾险更贵,对预算不足的朋友不友好。因此,可选是最佳的。

4.为小孩投保少儿重疾险还应注意少儿特疾的覆盖情况,最佳是高发特疾全覆盖。

往期推荐

往期推荐