近年来重疾险市场的竞争十分激烈,所以各大保险公司在想破脑袋打造特色产品来赢得一定的市场份额。横琴人寿也不输,吹响了“女神号”,推出了一款“妇女之友”般的重疾险——优惠宝。

究竟它是不是真的妇女之友,是不是女性的贴心暖宝宝?我们看一下它和其它热门重疾险的区别就知道了:

优惠宝与135款热门重疾险对比表weixin.qq.275.com

优惠宝与135款热门重疾险对比表weixin.qq.275.com

本文要点:

一、优惠宝,有什么保障?

二、优惠宝,值不值得买?

一、优惠宝,有什么保障?

优惠宝目前只能选择含身故责任的计划投保了,与之前自由选择是否附加身故责任相比,保费会相对稍微高点,但是它的性价比是依旧不减的,对于它的保障,学姐做保险责任精华图的时候已经兴奋的搓手了。废话不多说了,直接上图!

我们根据这一份保险责任的表格,一项项来扒一下它的亮点!

1.赔付比例高

60岁前确认重疾额外赔付60%, 在前期人生,无论是男性还是女性,经济压力和家庭负担都非常大,这段时期额外增加保额,绝对算得上是贴心暖宝宝了。

优惠宝的轻症赔付40%,中症赔付60%,赔付比例在同类产品中也是较高的。

2.保障内容全面

优惠宝涵盖了重疾、中症、轻症以及身故保障,其中还可以根据个人需求,灵活附加恶性肿瘤的二次赔付及重疾豁免。

写到保障内容,这里想给各位知友插播一下重疾险知识小讲堂。

之前就有很多知友私聊我,问是不是保障的病种数越多就代表保障越全面?

学姐在这里和各位想要购买重疾险的消费者们普及一下,中国保险行业协会对于高发的25种重大疾病,是做出明确规定的,所以各保险公司都会严格遵守,不会在重疾保障的病种中耍花样。

但中轻症我们则要重点关注了,我把具体要重点关注的地方都写在这篇文章里了,选择重疾险之前一定要看:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

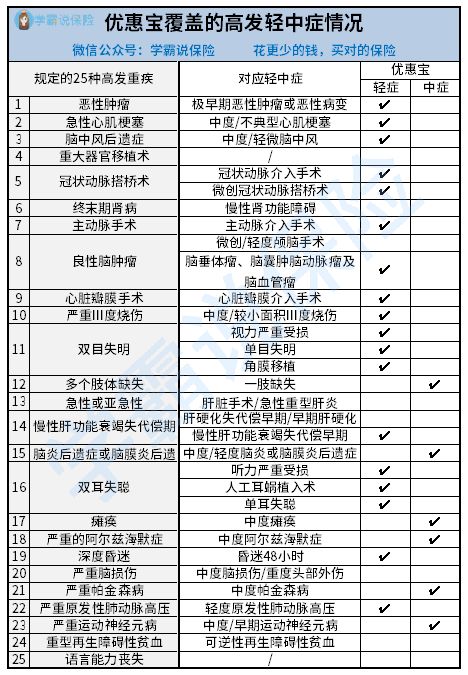

优惠宝高发的中轻症覆盖情况如何,我已经整理出来了。

25种高发重疾里,共覆盖了19种疾病的早/中期。其中高发中症覆盖了6种,轻症13种。

这一设置已经算是比较全面且良心了,学姐觉得赞!

3.恶性肿瘤2次赔付保障

附加恶性肿瘤二次赔付,无论癌症新发、转移、复发或持续,若首次重疾理赔非恶性肿瘤,间隔期180天;若首次重疾为恶性肿瘤,间隔期3年,都可以获得120%的基本保额。

120%的额外赔付比例已经算比较高的了,但学姐也说过了重疾险产品更新迭代快,这不,恶性肿瘤二次赔付150%的产品也有了,分别是信泰人寿的达尔文3号和超级玛丽3号max,题主有兴趣也可以关注一下作为对比参考:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

二、优惠宝,值不值得买?

说完了优惠宝的保障内容,我们从它的投保门槛和理赔门槛看看值不值得买!

以优惠宝和嘉和保对比来分析,看看选择保险产品除了保障责任还需要看什么?

两款产品的保障内容相似,但嘉和保的中症赔付次数相对较多;身故保障上未成年被保险人赔付3倍保费。

1.健康告知

优惠宝会对过去1年内的健康检查是否异常进行询问,常规检查出现问题需要告知。

不过它针对某些疾病可以说是相当宽松,像甲状腺结节、乳腺结节、高血压、肺结节、痛风等都有机会标体承保。

另外更加人性化的是,针对医保卡外借的情形,也接受被保人提供自证材料后标体承保。

而嘉和保涉及女性分娩两周内的情况,涉及高血压部分比较严格(没有具体分级)。

总的来看,优惠宝的健康告知相对较宽松,核保人性化,适用人群广。对于部分投保困难户,无疑是一大利好消息!

对于健康告知,在填写时一定要注意,不然会影响投保的,我整理了一些投保小技巧,题主可以先收藏

投保时,健康告知有什么小技巧?weixin.qq.275.com

2.赔付比例

优惠宝重疾的额外赔付比嘉和保的高,且条件没有嘉和保的严格,嘉和保的50%额外赔付必须满足在保单前15年(不含第15个保单周年日)且在51周岁前。

在恶性肿瘤的二次赔付中,嘉和保仅赔付基本保额,没有额外赔付。

3. 女性费率低

优惠宝是真实的女性福音,在相似的基础责任中,优惠宝的女性投保价格,比嘉和保更加优惠,女性消费者可以闭着眼睛选了。

综上所述,优惠宝是一款赔付力度高、保障充足全面的终身重疾险。学姐还是非常看好这款产品的,无论是男性还是女性,不妨可以作为一个参考,根据自己的情况去选择。好产品不怕对比,多个对比参考才能选择出最适合自己的保险产品,所以我把学姐真正优质的热门重疾险都整理出来,方便题主对比选择:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐