又是这个万能险!跟着我大声地喊出两个字:退掉!每年糊里糊涂买万能险的大有人在,但也不怪你看不懂这个万能险,行业内也有人迷糊着呢。我很早以前就解读过万能险了,它真的是个巨坑无比的保险产品,你可赶紧看看吧:

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

买万能险究竟能赚多少钱?别被卖了还乐滋滋......weixin.qq.275.com

平安智慧星万能险怎么样?

如何进行退保?

小孩购置保险的注意事项

万能险之所以有这么高的关注度和销量,不得不佩服保险代理人的销售话术:每年都能领钱,保障身故、重疾、意外、医疗,不同种类风险均可覆盖,利率上不封顶下有保底,复利结算。

乍一看还真被唬住了!但是,一看合同条款全都是坑。事不宜迟,先来看看智慧星的产品测评:

可以看出智慧星是有基础保障的,除了寿险外,还提供重疾和意外医疗的保障。看似万能,但是槽点实在是太多了,我不得不吐槽一番。

1.重疾险与意外医疗险都要额外附加

智慧星的重疾险和意外医疗险并不自带,而是由消费者自行决定是否附加,说白了就是还得加钱买。这不就是两元店的套路吗?进门之前骗你说全场两元,结果一进去全都要加钱才能买!

2.重疾保额低

如果孩子确诊了重疾,不仅要支付昂贵的医疗费用,3-5年的疗养期间还需要支付康复用药和护理费用。父母请假照顾,就还要加上收入补偿。这么多地方要用钱,而智慧星的重疾保额就只有8万,保额远远不够用!

当然,保额的选择也不简单。保额少了不够用,保额高了保费也高,那经济负担就很重,因此选择合适的保额真的是一门学问。但是不用着急,我之前写过一篇文章了,手把手教你如何定保额:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

更过分的是,重疾险与寿险还是共用保额的!如果你在保障期间内发生过重疾理赔,那么寿险的保额就会相应减少。智慧星的寿险保额是10万,重疾险保额是8万,如果在保障期间内确诊重疾,保险公司给你赔付了8万,那么寿险的保额就只剩下2万了,哪里够用啊!

一份重疾险设了那么多坑,我们不看合同都不知道!不行,我一定要把我的宝典拿出来了,保险避坑攻略,你值得拥有:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

3.无轻症、中症保障

你可不要以为轻症只是小毛病,所以有没有轻症保障都无所谓,轻症的治疗费用可是上万的!中症的疾病严重程度也只是略小于重疾而已,要是轻症或中症没有得到及时治疗,都有可能恶化成重疾。市面上很多重疾险都会保障轻症、中症和重疾,保障也更加全面,从这点来看,智慧星的疾病保障真的不行。

这里我又要跟你普及一个知识点了,重疾险的轻症保障并不是越多越好!赶紧看看我的讲解,别被保险公司坑了钱还浑然不知:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

4.收益极低

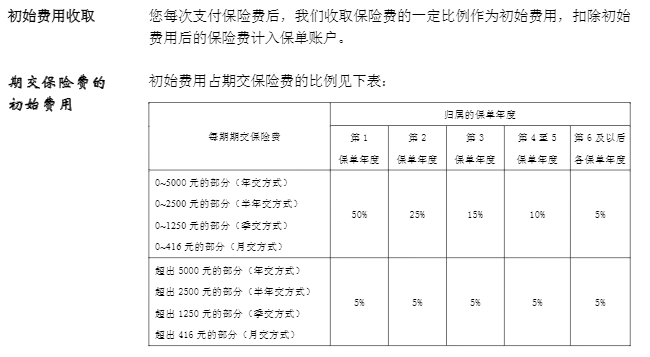

首先,万能险每年都需要交初始费用,第一年就扣50%,相当于交了5000元就被扣了2500元。这部分钱还是不计入保单的,单纯给保险公司提供了利润。

扣完初始费用,还要扣保障成本,这个保障成本不仅每年都扣,还会随着年龄增长越来越高!感觉万能险就是在明目张胆的坑人啊。

再来看保底收益,智慧星的保证利率为年利率1.75%,属于行业较低水平,保证利率之上的收益是不确定的。虽说下有保底,但是保底利率少得可怜!连上不封顶都没法保证。

总结就是,你不断交保费,保险公司就从保障成本和初始费用里面不断扣你的保单金额,什么时候钱扣完了合同就失效了。

所以万能险的实质就是,主险负责钱生钱,附加险却负责花主险的钱。

其实寿险是给家庭的经济支柱提供的,目的是被保人身故或全残时可以给家人留一份经济补偿,但是未成年并不背负家庭经济压力,因此给未成年购买寿险这件事毫无必要。但智慧星却必须捆绑买上寿险,再加上保障不全面、收益极低,这款保险此时不退,更待何时。

二、 如何进行退保?如果你看完决定要退保了,也不用担心退保麻烦,无从下手。我之前已经写过一篇文章详细解答了退保的各个流程与注意事项,你赶紧看看吧:

「保险退保」怎么退,退保能退多少,如何降低退保损失?weixin.qq.275.com

因为平安的保险基本上都是由线下代理人销售的,所以我们这里就重点来讲线下退保的方法。

线下退保有三种方法:亲自到保险公司办理、委托业务员到营业厅办理、直接拨打保险公司的客服电话要求退保。

每家保险公司对办理退保的手续和所需材料等规定都不一样,因此要想顺利退保,最好先拨打平安保险公司的电话咨询,或者前往营业网点进行咨询。

下面是退保的一般程序:

1. 投保人向保险公司递交退保申请书,说明退保原因和什么时候开始退保,签字后交给保险公司的业务管理部门。

2. 保险公司出具退保批单,写明退保时间及应退保费金额。

3. 投保人拿退保批单和有效身份证明到保险公司财务部门领取应退保费。

我们当然是希望一次性备齐资料顺利退保,但是退保时需要注意的细节很多,一不小心就疏忽了。我整理了一份退保攻略,你跟着步骤来,绝对不会错:

保险退保时要留意哪些细节?weixin.qq.275.com

1. 先保大人,后保小孩

很多年轻父母有了宝宝后,希望宝宝得到最好的保护,于是着急忙慌地给孩子买最好、最贵的保险。这就是给小孩买保险的重大误区!给孩子买保险之前,一定要记住先给大人买好保险。道理很简单,如果大人遭遇不幸却没有保险的保障,那么孩子的生活经济来源该由谁来负责?所以,一定要记住先保大人后保小孩。

2. 小孩不建议购买寿险

正如我们前面所说的,寿险的特点就是被保人身故或全残时进行理赔,那么这笔钱往往是留给家人。因此,寿险的目标群体是家庭的经济支柱,孩子现在还需要父母供养,再多花一笔钱交保费,不是无形增加经济负担吗?真的没有必要。

3. 注意少儿特疾保障

给孩子买保险时,一定要注意疾病的保障是否全面,特别是少儿特疾保障。因为孩子的高发重疾与成人不同,因此就要特别注意保险产品中有没有为孩子专门设置的少儿保障,这样才能使得保障更为全面。

话都说到这份上了,我不拿出点真东西还显得我没有诚意。来,2020十大高性价比的小孩重疾险特此奉上,这可是我测评了几天几夜总结出来的精品,不用担心会踩坑了:

2020年十大高性价比的小孩重疾险weixin.qq.275.com

往期推荐

往期推荐