买保险产品最重要的就是看清楚保险合同的条款内容,不同保险产品的条款是不一样的,有的保险产品条款内容比较宽松,比较轻易拿到理赔额,但是有的条款内容相对而言比较严,有些保险产品条款内容严格到可以用坑人二字来形容。接下来,请跟着我的步伐,我们一起来探究六六六重疾险的条款的真实情况,若是出现坑人的地方,我会着重如实告诉大家。

为了帮大家能更全面了解复六六六这款重疾险,我整理了有关六六六的资料,看完这篇文章再也不用担心会进坑了。

非标体就选复星联合六六六?这个坑你要留意了...weixin.qq.275.com

非标体就选复星联合六六六?这个坑你要留意了...weixin.qq.275.com

六六六保障内容

六六六理赔门槛

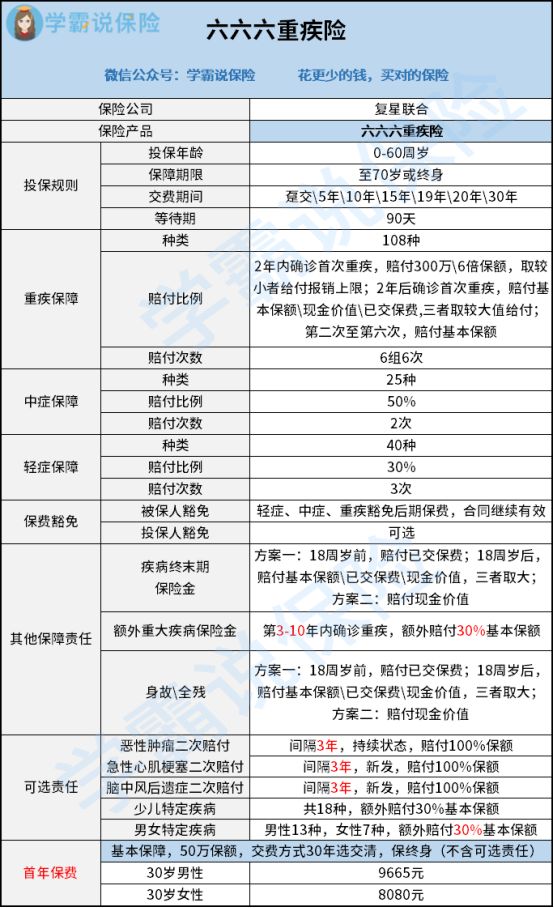

一、六六六重疾险保障内容保障内容是一款重疾险的核心,通过了解保障内容,我们就能知晓这款保险产品的保障责任和范围,这一款产品是否适合自己,下面是六六六重疾险的保障内容图:

从上图我们可得知:

基本介绍:

1、重疾保障:赔付比例2年内首次确诊重疾,可报销额度是300万或6倍基本保额,取两者较小者给付;2年后首次确诊重疾,赔付基本保额、现金价值、已交保费,这三者取较大值给付;共赔付6次,第二次至第六次重疾赔付100%基本保额。

六六六是一款多次赔付的重疾险,我个人比较喜欢多次赔付的重疾险,患病可以获得多次理赔,当然啦,单次赔付也单次赔付的特色,只是个人喜好而已。

市面上有众多的重疾险,我特意准备了一份排名前十热门的重疾险,总有一款适合你,快来看看吧。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2、中症和轻症保障:中症保障的疾病种类有25种,赔付50%基本保额,赔2次;轻症保障的疾病种类有40种,赔付30%基本保额,赔3次。六六六的中症和轻症的保障内容和赔付比例相对来说都是比较好的,可以说做得还是不错的。

3、其他保障:疾病终末期保险金和身故、全残保险金有2种方案可以选择,方案一是18岁前,赔付已交保额;18岁后,赔付基本保额、已交保费、现金价值,三者取较大者进行给付;方案二是赔付现金价值。不同方案,可以给人们获得更高的理赔额,站在客户的角度,有可以选择的权利,我认为做得还是相当可以的。

4、可选责任:恶性肿瘤二次赔付、急性心肌梗塞二次赔付、脑中风后遗症二次赔付、少儿特定疾病、男女特定疾病,共5种责任选项可以进行选择。根据自己的需求来进行搭配,选择适合自己的,我觉得这点做得挺好的。

六六六的优点:

1、重疾分组合理:六六六重大疾病分为6组,每组赔1次。为了让大家了解六六六重疾的分组情况,我会将一些高发病列举出来。将高发疾病列出来主要是因为每一组的疾病只会理赔一次,高发疾病分别处于不同的组别,疾病的均匀分配关系着疾病的保障力度和理赔概率,以下是六六六重疾分组的主要情况。

从图中可见,患病率最高的恶性肿瘤,俗称癌症,恶性肿瘤和其他疾病分开,单独放在一组,这点做得不错;其次就是将其他高发疾病都分别放在不同的组上,提高了疾病的保障力度,使人们更好的获得理赔,从而可以看出六六六重大疾病分组是十分合理的。

2、疾病终末期保险金:六六六这款重疾险的亮点之一就是疾病末期保险金,买重疾险就是保障疾病,获得越多理赔费越好,疾病终末期保险金意味着你的疾病到了终末期,可以获得一笔终末期的理赔费。疾病到了终末期本来就不是很高兴的事情,但是有了终末期保险金额就不一样,至少可以用金钱来慰藉一下受伤的心灵。

3、可选责任灵活:每个人的身体健康情况不一样,选择的保障内容也不一样。六六六重疾险有5个可选责任,要是你为孩子购买重疾险,可以选择少儿特定疾病这一责任。

家长总会把孩子放在第一位,为了各位家长们更加了解关于孩子的重疾险,我专门整理了一份适合孩子的重疾险,有兴趣的可以看一下。

2020年十大高性价比的小孩重疾险weixin.qq.275.com

如果你担心患上高发疾病,那么恶性肿瘤二次赔付、急性心肌梗塞二次赔付、脑中风后遗症二次赔付,这三项可选责任可以考虑一下;担心会患上男性疾病或女性疾病,那么男女特定疾病也可以进行选择。大家可以根据自己的需求,进行灵活搭配,这点做得真心不错。

六六六的缺点:

重疾保障首次理赔,在2年内是用于医疗费用补偿原则,最高不超过300万,若是有社保,理赔比例为100%;若是没有社保,理赔比例为70%。这就意味着只能报销医疗费用,不能补偿经济收入。当然啦,按照确诊重疾概率来说的话,在保险合同生效2年内确诊重疾的概率很小的。

总的来说,六六六重疾险可以说是瑕不掩瑜的,六六六保障内容齐全,重疾保障分组合理,可选责任多,自己可根据自己的实际情款进行搭配,灵活选择自由高,更能选择属于自己的重疾险。

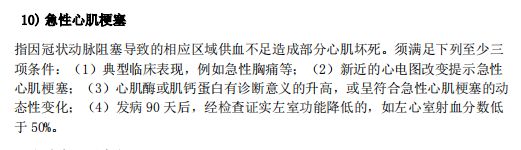

二、六六六理赔门槛接下来我们将通过看条款的具体内容,知晓六六六这款重疾险的理赔门槛,理赔门槛关系着这款重疾险获得理赔的松紧程度。若是一款重疾险的理赔条款的规定比较宽松,对投保人来说是有利,因为宽松的理赔条款相对而言更容易拿到理赔额,我挑选了其中一个高发疾病作为例子,详情见下图:

从图中可见,想要获取急性心肌梗塞的理赔,需要满足四项条件中的三项:(1)典型临床表现,例如急性胸痛等;(2)新近的心电图改变提示急性 心肌梗塞;(3)心肌酶或肌钙蛋白有诊断意义的升高,或呈符合急性心肌梗塞的动 态性变化;(4)发病 90 天后,经检查证实左室功能降低的,如左心室射血分数低 于 50%。只要满足四项中的三项即可获得理赔,可以看出是比较宽松的。

市面上有些重疾险的急性心肌梗塞的理赔条款是写着的是需要满足以上全部条件,相对而言满足全部条件的就比较严格。只要有一项没有满足该项要求,就不可以获得理赔。所以,六六六的重疾险理赔门槛是比较宽松的。

为了让大家充分了解理赔的知识,我整理了一份关于理赔的资料,希望能帮到你轻松拿到理赔额,看完这篇文章就够了。

理赔资料一般有哪些?细节决定理赔成败!weixin.qq.275.com

综上所述,六六六重疾险的性价比比较高,理赔条款比较宽松,获得理赔的概率比较大。

往期推荐

往期推荐