在不确定的风险面前,保险就像一根常备在身边的救命稻草,但这根稻草和普通的商品一样,没有十全十美。正因如此,保险的挑选格外重要,谁都不想这根稻草在危急时只如一根细绳般无力。与意外险、寿险相比,重疾险的条款更为复杂,一起看看横琴人寿这款堪称“重疾险中的佼佼者”优惠宝,是不是真有这么厉害?

横琴人寿优惠宝怎么样?全面测评,深度分析!weixin.qq.275.com

横琴人寿优惠宝怎么样?全面测评,深度分析!weixin.qq.275.com

本文重点:

扒一扒横琴人寿的优惠宝

不得不说的几件注意事项

黑马优惠宝在重疾险市场上能排第几?看看猜对了吗?

全国热门的136款重疾险对比表weixin.qq.275.com

一、扒一扒横琴人寿的优惠宝?

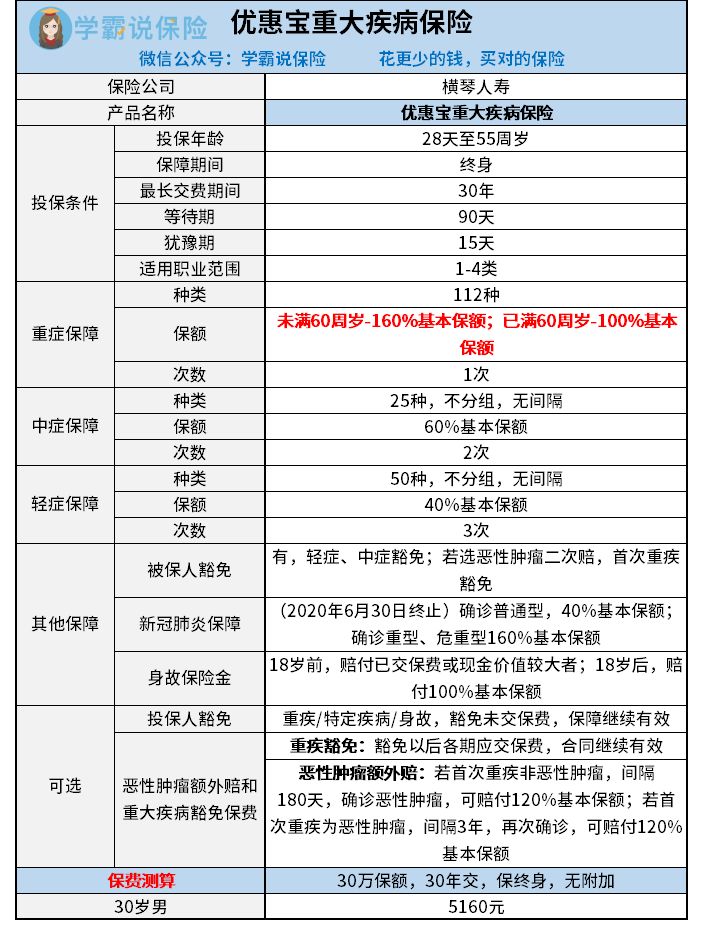

把优惠宝具有代表性的条款整理了一下,大概如图所示:

不知道题主的眼光有没有被新冠肺炎的保障吸引住了呢?嘻嘻,可惜了,现在买已经没有这项保障,不过它的其他条款看上去还不错,一起来扒一扒~

(一)带你看投保门槛

能不能投保是首要关注。如果自己不符合投保条件,那么再好的产品也与你无缘。

重疾险一般具备一定的投保门槛,或是年龄限制、或是职业类别限制。

优惠宝的投保年龄限制为30天—55周岁,从最高投保年龄来看,逊色于同类产品。重疾险产品中,不少重疾险最高接受60周岁投保。年龄越大,患重疾的概率就越大,因此最高投保年龄越高越好。

适用职业类别为1-4类,算是中规中矩,比较宽松的是1-6类职业可投保。

就投保门槛来看,优惠宝的投保门槛没有太大的优势,比较普通。

虽然投保门槛比较一般,但是只要不是高危职业和高龄人士投保,这就不是大问题。况且一款重疾险的好坏不能依照投保门槛断定,继续来看看内容吧,内容是重头戏!

(二)细细品味保障内容

1.等待期。

等待期可简单理解为保障生效需要多久。目前,重疾险等待期最短为90天,优惠宝的等待期符合最短90天的标准,等待期比较优秀,保险生效更快哦~

但是需要注意的是,等待期内发生身故、规定的重疾、中症、轻症,将无息退还本合同已交保险费,保障停止。这比市面上同类产品的等待期要求严格。目前,最宽松的等待期要求是:等待期确诊轻症,中症,仅终止该项疾病责任,其余保障继续有效。

2. 重疾保障

优惠宝的重疾保障非常亮眼。60周岁前享有160%基本保额赔付,并且重疾包括了112种,两项数据比市面上一般的重疾险好看太多。

表面挺光鲜,内里怎么样?来了来了~

保障的112种重疾覆盖了中国保险行业协会与中国医师协会要求的25种重大疾病,并且高发10种重疾全覆盖在内,重疾的保障范围全面。同时,优惠宝和市面大多数产品一样是确诊首次重疾即赔付,但是它对“首次”的定义比较严苛:被保险人首次出现。这里的“首次”是从出生开始算起,宽松的重疾险产品对“首次”的定义是“保险合同生效后首次发生”。

小结一下:优惠宝重疾保障病种齐全,但“首次”定义严苛。

3. 轻症保障

重疾险好不好,不得忽略轻症保障。很多重大疾病皆因轻症的日积月累或突然恶化,患轻症的概率往往比重疾概率高,因此轻症的保障是否充足对整体的理赔概率有直接影响。

优惠宝轻症保障共50种,不分组,赔付3次且无赔付间隔,比较优秀。并且,50种轻症已完全覆盖高发的10种轻症疾病。

4.可选责任

优惠宝的可选责任比较硬核,身故保险金、重疾豁免、恶性肿瘤额外赔,都是经典而使用的三项。

身故保险金保障的存在意味着重疾险能充当寿险的功能,在被保险人身故时,可理赔。换言之,不带身故保障的重疾险,若被保险人在保险期内无疾而终,之前交的保费便付诸东流。因此,可选身故保障的重疾险是优质的。

另外,恶性肿瘤比较顽固,治愈后5年内也有机会复发。恶性肿瘤额外赔作为附加项,并且只有3年的赔付间隔,将大大降低被保险人看病返贫的风险。一些坑爹的重疾险会把赔付间隔设置在5年以上,相比之下,优惠宝是良心的。

(三)理赔门槛

最后谈谈理赔。优惠宝对各重疾具体的定义比较贴心与宽松,以失去一肢及一眼为例,优惠宝对该重疾的定义是:因疾病或受伤导致一眼视力和任何一肢于腕骨或踝骨部位或以上切断。而一些有严苛规定的重疾险就要求眼球缺失或摘除或被保人要3周岁以上。相比之下,优惠宝的理赔更容易,门槛更低。

综上,优惠宝整体的保障内容是靠谱的,重疾保障、轻症保障该保障的病种都保了,并且具体疾病的定义采取了宽松的定义,理赔起来也容易。不过,它还是有些瑕疵:“首次”定义、等待期定义较严苛,投保门槛优势不大等。

购买建议:

如果你还年轻,身强力壮并且关注保障全面,条款贴心,高保额,优惠宝将是不错的选择。

那么,除了优惠宝,还有其他高性价比的重疾险吗?有,别急,都给你整理出来了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

二、不得不说的几件注意事项

看到上面的分析,是不是觉得重疾险条款繁多,过于复杂以至不敢下手?别怕,其实有方法:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

下面拎几个重点:

1.投保规则

首先关注保障年限、缴费年限、身故保障。一般情况下,保障年限可灵活选择最好,缴费年限则越长越好。

其次,身故保障自带最好。若无此项,未确诊重疾时就病逝保险公司不作理赔。

2.关注续保、核保条件

重点关注健康告知中的既往投保情况、BMI限制、吸烟饮酒情况、住院史等要求是否严苛。健康告知越宽松,续保越容易。

最后,关注可选保障的实用性。其中,恶性肿瘤二次赔、身故保障、重疾豁免是常见而经典的。

往期推荐

往期推荐