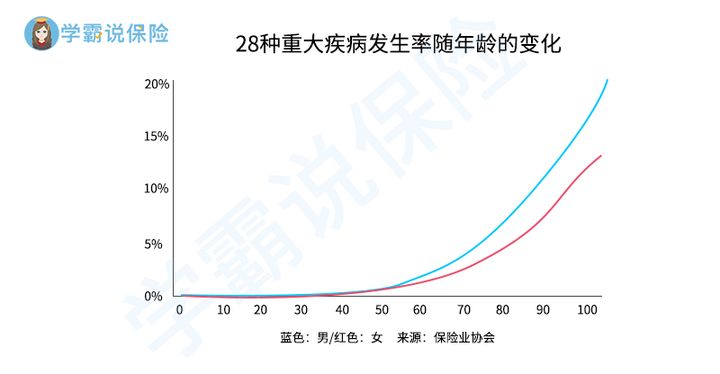

很多朋友如果去保险公司咨询重疾险,都可能会听过这么一句话:据卫生部的数据统计,人一辈子罹患重疾概率高达72%!

很多朋友表示保险公司这么说,一定是想吓唬人,然后就好卖他们家的产品。

那么,这个数据到底是不是真的呢?我们来看看这张图:

其实,每个人一生患上重大疾病的概率是随着年龄的增长而增加的,也就是说趁着年轻赶紧买,这时存在的疾病风险比较小,价格相对比较便宜。

今天学姐以富德生命康健无忧加强版为例,来给大家分析为什么重疾险要买?哪些重疾险值得买以及怎么买才不会入坑?

如果赶时间来不及看完今天的文章,那这份刚出炉的关于富德生命康健无忧加强版的测评文,可要收藏好哦:

想买富德生命「康健无忧加强版」,先看完这篇文章再说!weixin.qq.275.com

想买富德生命「康健无忧加强版」,先看完这篇文章再说!weixin.qq.275.com

其他时间充足的朋友,就跟着学姐走进富德生命康健无忧加强版的世界吧!

本文重点:富德生命康健无忧加强版保什么疾病?

富德生命康健无忧加强版有什么优缺点?

学姐建议

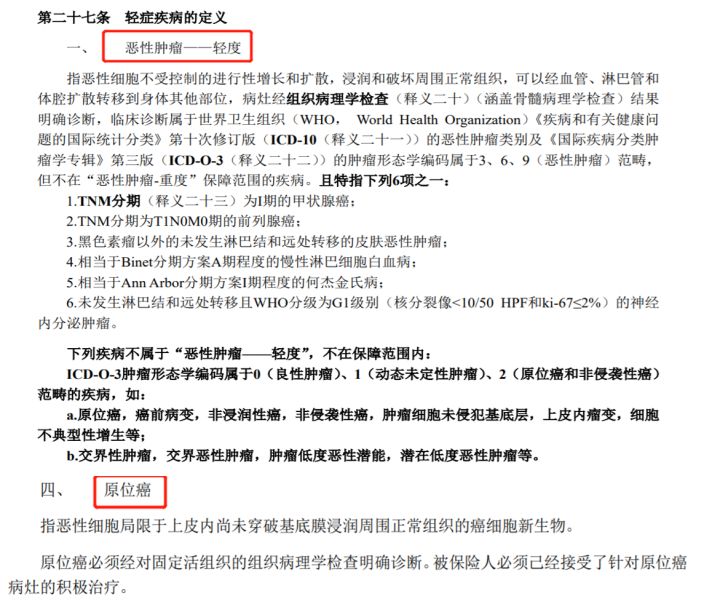

富德生命康健无忧加强版保障120种重疾、20种中症和35种轻症,其中,重疾涵盖银保监会要求的28种高发重疾,轻症中的原位癌和恶性肿瘤轻度都有保障等。

来源于富德生命康健无忧加强版的条款

来源于富德生命康健无忧加强版的条款

此外,该产品还增加了3类高发重疾额外赔付,如癌症、脑中风后遗症、急性心肌梗塞的二、三次给付保障,额外赔100%基本保额,每种赔2次,最高可赔6次。

由于富德生命康健无忧加强版的疾病保障太多种了,想要具体了解疾病的保障情况,大家可戳这里查找:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

那关于富德生命康健无忧加强版的保障疾病就结束了,这款产品值不值得买?关键要看看人家的优缺点怎么样?如果大家都能接受,那就好说了!

二、富德生命康健无忧加强版有什么优缺点?老规矩,我们先来看看富德生命康健无忧加强版的保障图:

根据分析,学姐下面直接给出富德生命康健无忧加强版的优点和缺点:

>>富德生命康健无忧加强版的优点:

富德生命康健无忧加强版的投保年龄范围广泛,最高支持65岁的人群买,且等待期也不长,仅有90天,符合市场的最优水准。

此外,在保障内容方面,富德生命康健无忧加强版覆盖了重疾、轻中症这三项基本保障,还含有重大疾病特别关爱金、恶性肿瘤二次给付保险金等其他保障,整体保障内容全面。

可惜的是,经过学姐的研究发现富德生命康健无忧加强版居然存在这些不足,大家可要注意哦!

>>富德生命康健无忧加强版的缺点:

1、最长缴费期限仅有20年

学姐一直强调,买重疾险选择缴费期限是越长越好,为什么这么说呢?

理由有:缴费期限越长,我们平摊下来每年的保费会便宜些,且触发保费豁免的机率会更大些,这不香吗?目前重疾市场上最长的缴费期限为30年。

然而富德生命康健无忧加强版的最长缴费期限只有20年,明显就对那些预算不足的朋友很不友好!

那对于预算充足的朋友来说,缴费期限怎么选择比较好呢?这一文可教大家:

2、重疾额外赔付限制多

富德生命康健无忧加强版虽说提供重大疾病特别关爱金,但我们想要得到这份100%保额的关爱金是有条件的,是要保单生效满5年且在65周岁之前首次确诊重疾才能获得保障。

假设30岁的小王买了一份30万保额的富德生命康健无忧加强版,不幸在33岁那年首次确诊重疾,这时小王只能得到30万的理赔金,因为不符合保单生效满5年这个条件,就没办法获得额外30万的赔付了。

可见,富德生命康健无忧加强版的重疾额外赔付的要求略严格,实在很难为消费者提供更好的保障,学姐无语了!

倒不如学习别人家信泰如意金葫芦初现版,在60周岁前首次确诊重疾可额外获得80%保额。

如果想知道富德生命康健无忧加强版跟它的对比,可参考这份资料:

信泰如意金葫芦初现版重疾险的这些亮点,买前必看!weixin.qq.275.com

综上所述,富德生命康健无忧加强版的保障疾病范围很广泛,银保监会规定的28种重疾和3种轻症都保障了,此外这款产品的投保年龄范围也广泛,还提供癌症等三大特定疾病的二、三次给付保障等。

但是也同样存在不足,比如缴费期限最长只有20年,重疾额外赔付的限制高等,如果介意人家的缺点,那学姐就不建议入手了!

总之,我们买重疾险,要多选几家进行对比,然后再考虑入手哪一款,这才是正确的投保做法~

往期推荐

往期推荐