平安大小福8月1号要退市了!震惊了我保险圈一众人马!我听说周围很多朋友之前跟风买了吹捧到天花乱坠的平安大福星,最近退市的风声传开,大家开始慌了!因为很多人买平安大福星的时候糊里糊涂的,等需要用的时候才发现买错了,后悔莫及,这时候就会考虑到退保!这个平安大福星到底“做错了什么”让这么多人想要“舍弃”?其实我早就知道答案了:

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

大小福星「退市」风暴来袭,听我一句劝,入手需谨慎!weixin.qq.275.com

本文重点:

大福星值得留吗?

应该怎么退保?

有什么可以替代大福星的产品?

号称平安家的明星产品:大福星和小福星。一上线平安的销售人员就开启了朋友圈的自嗨模式。什么「上线一小时,狂卖8万份」、什么「十万个家庭正在等着排队购买」总之就是卖爆了!大福星这样曾经的爆款产品如今却要突然退市,那么它到底值不值得留呢?都给你整理好表格啦:

大家看完这张规整的表格可能没什么概念,我来给你们分析一下,哪些需要认真分析:

1、保费贵上天

总得来说大福星就是一个包括1个主险+1个必选附加险+N个可选附加险的综合险。

主险是一个终身寿险,保身故亡,不幸死亡会赔保额;必选附加险是一个终身重疾险,保重疾,一旦罹患重疾会赔保额;可选附加项林林总总十几项,每项都还要再花钱。总之在想尽办法“圈钱”的道路上,我平安就没输过!这也太坑了吧,各位,就冲这点我就必退保!(掀桌.JPG)

说起这个保费,我就不得不把我之前测评的平安产品给你们看看,这个保费你需要来震惊一下:

平安人寿保险产品保费排行大盘点weixin.qq.275.com

2、身故保障很坑爹

平安大福星重疾险主险是终身寿险,身故责任赔付保额是正常的,但全残并不保。目前很多产品的身故保障中,既保身故又保全残的有很多。

全残简单来说就是被保人失去了自主生活以及劳动能力,失去了收入来源,还要护理费,医疗费。全残相对身故来说,更需要一笔资金去支持。大福星居然跳过了全残!请问有事吗?这也太过分了吧!

3、附加保障实用性低

拿癌症多次赔付来说:第二、第三次的恶性肿瘤赔付间隔期需要5年,其中包括新发、复发、转移和持续。癌症存在5年生存期,癌症患者的复发和转移大多数是术后3年左右,只有小部分发生在5年左右。目前主流产品癌症多次赔付保障上都是3年间隔期,毕竟5年间隔期会让获赔率大大降低。

大福星这个“小机灵鬼”,巧妙避开了可能需要多次赔付的时间段。毫不客气地说,含癌症多次赔责任的产品几十款,平安这个大福星附加险是我见过最坑的!

总而言之朋友们,这种“坑货”真的有必要留着吗?不退保留着过年?冲着大福星这种“不厚道”的态度,我熬夜怒刷了上百种个重疾险,总结了十大最值得买的重疾险:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

1、退保流程

不仅买保险复杂,退保也是一样的复杂,但是呢,不用担心我都已经帮你做好了退保的详细攻略,还不赶紧收藏:

保险退保流程:

首先要确认自己是否符合退保要求,可以拨打保险客服电话咨询,也可以到保险公司询问;

确认自己符合退保条件后,按要求准备相关的退保资料,一般需要准备本人有效身份证、银行卡、首期发票、首期保单合同等,建议准备好原件及复印件;

然后带上材料到当地的保险公司柜台办理退保手续,需要领取并填写一份《保险合同解除申请书》,填好后交给保险公司工作人员,另外还需填写一些文件说明,看清签字即可;

指定自己用于退保的银行账户,如果是新卡,则要给对方银行卡的复印件;

等待保险公司审核,审核通过后保险公司会将款项打到指定的银行账户上。

关于退保还有一些很容易忽视的小细节,我都给大家整理好啦,如果不留心注意的话,小心最后可能拿不到钱哦:

保险退保时要留意哪些细节?weixin.qq.275.com

2、怎么退保损失可以降到最低

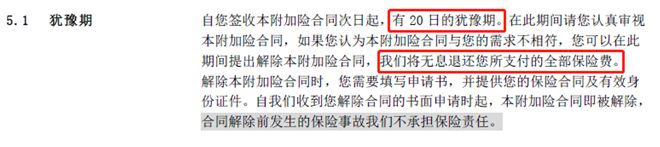

(1)犹豫期内退保:

大福星在条款中有规定:犹豫期内退保,退还全部保费。这也就意味着,其实在犹豫期内退保,没什么太大的经济损失。大福星有20天的犹豫,所以需要退保的朋友最好能在由于其呢你退保,这样损失是最小的。

(2)犹豫期后退保

全额退保

犹豫期后退保一般只能退回现金价值,但是如果是遇到了销售误导的情况下,我们可以申请全额退保的,通过下面这些办法来处理:

①通过保险公司进行投诉维权。我们尽可能的保留沟通的痕迹和证据,说明销售所说与合同不符。找保险公司进行投诉维权,一般情况下保险公司都会处理

②向银保监会进行反馈。保险监管部门为有效维护保险消费者合法权益,对外开放有专门的投诉渠道,可以拨打银保监会消费者维权投诉热线12378来保障我们的合法权益。

减额交清

如果投保人没有其他外在因素的影响就是想要退保,那么就只能退还现金价值。现金价值是退保的时候保险公司可以退给你的钱。但是大多数时候,退保的现金价值是远远低于所交保费的,所以选择减额交清是降低损失最好的一种方式。

减额交清通俗的说就是不准备继续交保费,申请降低保额,把之前交过的保费充当以后的保费,保单依旧有效。平安大福星就具备这个功能。

比如说有些人可能在某一时间段内,出现了经济危机,导致入不敷出,无法再承担保费,选择退保,那么他就可以申请减额交清将保额降低,把所缴纳的保费充当所有应交的保费,这份保单依旧有效,这样做之前交的保费也不白费,在合同期限内保障依旧,何乐而不为呢。

三、有什么可以替代大福星的产品?看完了前面大福星的保障内容详细讲解,是不是陷入了深深地怀疑,这产品都没有什么亮点,有啥值得买呀,我应该买什么来替代大福星呢?我告诉你达尔文3号分分钟吊打大福星,不信你看:

从表格中我们看出来,达尔文3号是一款保障十分全面的重疾险,保障期可选保至70岁或终身,重疾单次赔付,轻症、中症多次赔,还有高发疾病二次赔等等。

达尔文3号相比于大福星20亮点多了不少:

一是60岁前重疾保额高

达尔文60岁前确诊重疾,可赔1.8倍基本保额,60岁后可赔100%基本保额,人生前期保障十分充足。然而平安大福星20是没有这项保障的!!

二是高发疾病保障全面

平安大福星没有中症保障,轻症保障还需要一个一个给钱附加才有保障,多么过分啊!你看看我的心头好达尔文3号,通通都有,而且癌症、心脑血管等高发疾病还可以选择二次赔付,你看看孰优孰劣一眼便知!

三是身故责任可自由选择

达尔文3号是可以选择是否含身故保障和全残保障,对于身故责任这一项来说是很灵活的,然而平安大福星是一个主险为寿险附加多种险的综合险,其实就是强行捆绑了身故责任,你看看平安真的是在圈钱的道路上越走越远啊。

真是不对比不知道啊,一对比才发现大福星真的是一言难尽哟,有退保意愿的朋友们真的要抓紧咯,及时止损!退保之后可不能出现保险“断档期”呀,看看我我达尔文3号多香啊!

很多朋友已经对达尔文3号流露出痴汉的笑容,悄悄告诉你达尔文3号也有它“不为人知”的一面:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

往期推荐

往期推荐