这个问题我真的要现身说法了。前几年表姑不幸得了肿瘤,还以为有医保就万事都不用愁了。谁知道医保有那么多的报销限制,超出限额的不报,有些药特别贵也得自费。结果病治好了,债也欠了一大堆。如果当时她有一份商业保险,这些问题就都能迎刃而解,也不至于那么窘迫。

因此,有了医保之后再买商业保险,还是非常有必要的。如果你还是在犹豫,那你一定要看下面这篇文章,可以更好地了解商业保险的重要性:

有了医保就不用买商业保险了?医保与商业保险的区别在哪里?weixin.qq.275.com

有了医保就不用买商业保险了?医保与商业保险的区别在哪里?weixin.qq.275.com

为什么有了医保还要买商业保险?

商业保险应该怎么买?

买商业保险有什么注意事项

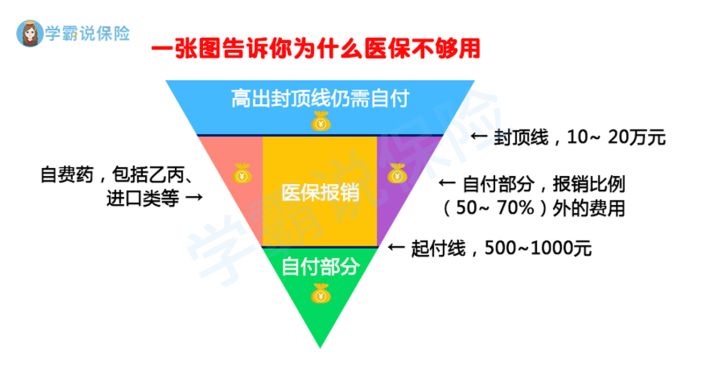

很多人总以为买了份医保,生病时就完全不用担心保障了。但是医保根本不够用!你不信,我们先来看一张医保报销的规则图,告诉你为什么医保不够用:

我们可以看出医保有以下这些不足:

1.报销额度有限制

医保的报销额度有起付线和封顶线的限制,低于起付线的金额不报,要是医疗费用太高,超过封顶线也是不报的。并且医保是有规定的报销比例的,你看下面这张图:

超过一半的医保报销中,报销额度还不到医疗费用的50%!要是花了20万医疗费,可能自己就得付10万块,经济负担也很大。

但是商业保险就能对此起到补充作用,比如医疗险在医保报销后,再扣除一定的免赔额,可以做到百分百报销,大大减轻我们的经济负担。

2.报销目录有限制

医保对报销的目录也是有限制的,有一些治疗项目和药品就只能由我们自费,但是商业保险又能补充这个缺口了。比如医疗险会提供肿瘤特药、外购药等保障,这种费用昂贵的药物,就不用我们自费购买了。

3.缴费、变现不灵活

如果要享受终身医疗保险的待遇,男女性分别要交满25年和20年的医保,但是商业保险却可以根据个人情况自由选择缴费期限。并且多数保险产品都可以用作保单,在抵押贷款、取现应急或申请减少保费保额时进行变现。

身体健康永远是第一要义,说到商业保险,我们就要来重点讲解以下四大人身险种,我做了表格,保障范围与差异都一目了然:

下面我就来介绍 一下各个险种的具体信息:

1. 重疾险

一旦罹患重疾,需要3-5年的时间来疗养身体,这期间是无法工作的。因此,如果患重疾,不仅要支付巨额医疗费,还要承担3-5年的收入损失,会承受巨大的经济负担。

这时买一份重疾险就至关重要了。如果你购买了重疾险,当你罹患重疾时,保险公司会一次性赔付保险金,还不限制用途。所以这笔钱不仅可以用于支付医疗费用,还可以用于疗养费和收入补偿,可以大大缓解经济压力。

如今市面上的重疾险不仅保重疾,普遍都自带轻症和中症保障,重疾险的疾病保障已经越来越全面了。

既然重疾险这么重要,那么市面上最值得购买的重疾险有哪些呢?我整理了一份购买宝典,你一定要看:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

2.医疗险

医疗险可以作为医保的补充,承担医保报销范围外的经济负担。很多医疗险还会提供增值服务,比如就医绿色通道、费用垫付、术后家庭护理、法律援助等,这些人性化的保障也是医疗险的价值所在。

其中我强烈推荐你购买百万医疗险,几百块保费就能有上百万保额。但是保险条款太复杂了,就不用你四处比对了,我把最值得买的十款保险都整理出来给你,你可以放心看:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

3.意外险

人生在世,意外难免,因此我们更要防患于未然。

意外险可以用于医疗费用报销,对伤残、死亡也会进行赔付,还可以作为收入补偿。并且随着意外险的不断更新,保障范围也越来越广,这几年连猝死也被写进了意外险的保障里。

意外险的购买肯定也是要仔细对比,保的意外越多越好,我呕心沥血测评出市面上最好的十款意外险了,你大可以随便买:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

4.寿险

当代中年人不仅背着房贷车贷, 还要赡养父母,养育妻儿,经济负担特别大。这时如果不幸身故或全残,父母妻儿就会失去经济来源,没有了生活的保障。

但如果你购买了寿险,不幸身故或全残时,保险公司就会进行理赔。就算自己发生不幸,也可以给家人留下一笔经济弥补,父母妻儿都能继续好好生活,不用为生计发愁。

既然寿险这么重要,肯定要千挑万选,势必买到最好的产品。那就一定要看我不眠不休整理出来的寿险排行榜单了,给你最优的选择:

说完四大险种,那到底该如何搭配购买呢?我推荐所有人群的保险购买方案是重疾险+医疗险+意外险,如果是家庭经济支柱,就一定要再加上寿险,才能得到更全面的保障。

但是呢,就算是一个家庭里面,因为每个家庭成员的个人需求不同,买保险时看得头都大了。不必担心,不同的家庭成员应该如何购置保险,让我来告诉你:

3套方案,配齐一家人的保险weixin.qq.275.com

买商业保险时,合同条款密密麻麻那么长,一不小心看走眼,就会一脚踩进陷阱了。别担心,我这就给你奉上“避坑攻略”,教你如何避开合同条款的陷阱:

下面就要来敲黑板划重点了。

1. 不要盲目选择大公司

很多人买保险只看大公司,其实你都不知道大公司的产品溢价有多夸张!比如同样的重疾险产品,康惠保2.0和超级玛丽3号Max的保费只要五六千,平安的大福星却高达一万!最重要的是,大福星的测评也不怎么样,贵得毫无道理!

其实在银保监会的严格管控下,但凡开业的保险公司都是有保证的,小公司也能推出性价比很好的产品。

你要是不相信,可以看看下面这篇文章,教你买保险如何挑公司:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

2. 先保大人,后保小孩

很多年轻爸妈刚有孩子时总是想给他最好的保障,所以就优先给孩子配置保险。其实这种想法是错误的,如果大人出现了什么意外,孩子就失去了生活保障。所以一定要记住先保大人,再保小孩。

3. 按需购买,不要一张保单保所有

很多人买保险时,总会被复杂的保险条款吓退。因此为了贪图方便,就会听信代理人的建议,一张保单保了所有家庭成员,这样是很不靠谱的。每个家庭成员的需求都不同,应该根据每个人的需求仔细挑选保险,这样才能得到最全面的保障。

4.不要忽视健康告知

健康告知就是保险公司针对健康状况和生活习惯等进行询问,客户要如实告知,如果没有通过健康告知,就很有可能被拒保,因此千万不要忽视健康告知。

很多人买保险时总想着保险能不能买,却没想到保险公司卖不卖给你,因此很多人一时大意就卡在了健康告知这一关了。

既然健康告知这么重要,就一定要认真对待了。但你也不用太紧张,我写了一篇健康告知小技巧的文章,让你轻松通过健康告知:

投保时,健康告知有什么小技巧?weixin.qq.275.com

往期推荐

往期推荐