由交通银行控股的交银康联人寿还是比较受到大家的信赖的,毕竟它背后的靠山是交通银行。

而在它之后不久成立的同方人寿也名声大噪,推出了不少性价比高的保险产品。

于是有很多人开始暗暗对比这两家保险公司谁的实力更强,为了满足大家的好奇心,学姐开始对这两家保险公司进行了对比测评。

在开始之前,大家还是先来看一下保险的基础知识吧:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

同方全球人寿和交银康联人寿综合实力谁更强?

同方全球人寿和交银康联人寿热门产品大比拼!

1、公司背景

>>同方全球人寿

同方全球人寿由荷兰全球人寿保险集团与同方股份有限公司各出资50%组建而成,公司于2003年5月正式获得营业执照,在中国开展寿险业务。

同方全球人寿总部位于上海,目前注册资本为24亿元,资产规模超过100亿元,迄今已建立了北京、江苏、山东、浙江、广东、天津、青岛、河北、湖北、福建、四川、深圳等多家分公司。

想了解更多同方全球人寿的相关信息,可戳下文:

同方全球人寿怎么样,有哪些产品,深度分析weixin.qq.275.com

>>交银康联人寿

交银康联人寿是交通银行控股的中外合资保险机构,前身为中保康联人寿保险有限公司,成立于2000年6月16日。

经中国银行业监督管理委员会和中国保险监督管理委员会同意,并报国务院批准,交通银行于2010年初收购中国人寿保险(集团)公司所持中保康联的全部股份,并于2010年1月28日正式更名为交银康联人寿保险有限公司。

目前,公司注册资本21亿元人民币 ,其中交通银行持股62.5%,澳洲联邦银行持股37.5% 。2018年11月,荣“2018TOP金融榜评选--年度最佳寿险公司”。

若想了解更多交银康联人寿的相关信息,不妨戳下文:

交银康联人寿保险靠谱吗?它家的寿险产品怎么样?weixin.qq.275.com

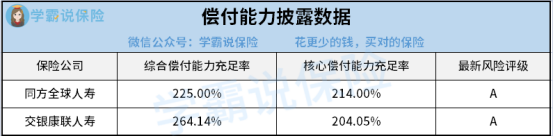

2、偿付能力

偿付能力也是评估一家保险公司综合实力的标准之一。

银保监会规定保险公司偿付能力合格的标准如下:

①核心偿付能力充足率不得低于50%;

②综合偿付能力充足率不得低于100%;

③风险评级不得低于B类。

从上方同方全球人寿和交银康联人寿的偿付能力披露数据可以看到,这两家保险公司的偿付能力充足率和最新风险评级都远超银保监会给出的及格线。

也就是说同方全球人寿和交银康联人寿的实力都非常强劲,综合公司背景和偿付能力的对比,我们很难分出这两家保险公司谁的实力更强。

接下来,我们一起来看一下同方全球人寿和交银康联人寿的热门产品对比分析到底如何。

二、同方全球人寿和交银康联人寿热门产品大比拼!话不多说,先看保障图:

从上方保障图中可以看到,凡尔赛1号重疾险和安康A款(2021)重疾险的保障还是有着明显区别的。

接下来学姐就从重疾+中症+轻症这三个方面去对比分析:

1、重疾

如今市面上的重疾险产品都是设置了重疾额外赔付保障的,凡尔赛1号也不例外,还设置了两个不同年龄段的重疾额外赔付,给到了被保人最大力度的保障。

可是安康A款(2021)重疾险的重疾赔付仅有100%基本保额,没有设置重疾额外赔。

相比之下,安康A款(2021)重疾险就比较逊色了。

2、中症

中症保障也是重疾险保障中非常重要是一项保障。

中症是处于重疾和轻症之间的病症,不及时治疗很容易演变成重疾。

而且中症还远达不到重疾的赔付力度,若没有中症保障,在确诊中症时只能按照轻症的比例赔付,对于被保人而言是非常不划算的。

而凡尔赛1号重疾险不仅设置了中症保障,在符合条款约定的情况下,最高有机会获得75%保额的额外赔付。

可是安康A款(2021)重疾险却没有中症保障,这一点确实非常遗憾。

3、轻症

市面上的优秀重疾险产品,其轻症赔付比例通常为30%保额,赔付次数通常为3次。

而凡尔赛1号重疾险已经远超优秀重疾险的行列,因为它设置了60岁前额外赔付,在符合条款约定的情况下确诊轻症,最高可获得40%保额的赔付。

而且凡尔赛1号重疾险的轻症赔付次数也不是传统的固定3次,而是与中症共享5次,使赔付呈现了多种可能性。

若了解更多凡尔赛1号重疾险的保障内容,可戳下文:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

但是安康A款(2021)重疾险的轻症保障还是不能挤进优秀的行列。

因为它的轻症赔付次数仅有20%保额,比市面上的优秀重疾险产品少了10%保额,这对于被保人而言是非常不划算的。

总而言之,凡尔赛1号重疾险的保障全面,赔付给力,性价比高;而安康A款(2021)重疾险的保障并不全面,且赔付力度薄弱,性价比不高。

学姐最后提醒一句,实力强的保险公司旗下的产品不一定优秀。我们在配置保险产品时,更应该注重产品本身的价值。

往期推荐

往期推荐