37岁知名男演员微博发文:命运跟我开了个大玩笑!

影视圈又有让人揪心的消息了,37岁知名演员于笑被确诊了白血病,谁也没想到“白血病”这三个字能与自己有关。

而对于普通家庭来讲,在医院根本不是生与死的PK,而是有保险与没有保险之间的PK,有一份足够保额的保单,才能让自己在重疾面前有抵抗的能力!

那我们应该如何挑选重疾险呢?买哪家保险公司的重疾险比较靠谱?学姐以友邦保险为例,瞧瞧友邦保险公司的可靠性怎么样?

开始之前,大家不妨先看看友邦保险与其他保险公司的PK,冠军究竟花落谁家:

友邦保险PK中意人寿,哪个老牌保险公司会被“拍在沙滩上”?weixin.qq.275.com

友邦保险PK中意人寿,哪个老牌保险公司会被“拍在沙滩上”?weixin.qq.275.com

>>>友邦保险公司值得信赖吗?

>>>挑选友邦重疾险,这几个问题必须了解!

>>>学姐总结

学姐将从以下几个方面进行分析友邦保险公司的可靠性:

1、友邦保险公司的背景分析

友邦保险公司是在上海创立的一个提供寿险服务的外资机构,并且在1992年,友邦保险公司成为首批拥有保险牌照的外资机构。

其次,友邦保险集团历年都位于《财富》世界500强的名单之内。如此强大的实力背景,你还觉得不靠谱吗?

那么,除了看友邦保险公司的背景之外,关键还得看这个点:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

但是除了背景之外,最重要的是友邦保险公司的偿付能力!

2、友邦保险公司的偿付能力

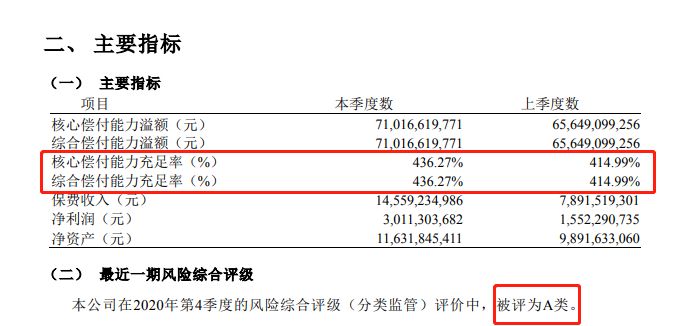

偿付能力主要是指保险公司在面临危机时,有足够的钱理赔。关于友邦保险公司的偿付能力,请看下面数据图:

以上是友邦保险公司在2021年第1季度的偿付能力数据图,我们可以清晰的看到,友邦保险公司的综合偿付能力充足率为436.27%,核心偿付能力充足率为436.27%。

而友邦保险公司的最近一期风险综合评级为A类。

这已经远远的超过了银保监的规定(核心偿付能力不最低于50%,综合偿付能力不最低于100%,且风险评估等级为B类以上),实在是优秀!

因此,买友邦保险公司的重疾险不用担心后期的理赔问题,毕竟这理赔能力也是杆杆的。

但是学姐也提醒大家,买重疾险关键还是得看保险产品的保障内容,与公司实力的好坏,关系并不大。

自从重疾新规落地后,新定义重疾险不管在保障方面,还是在投保规则方面都产生了不少变化,下面学姐就带大家看看重疾新规后,友邦重疾险都存在哪些变化?

下面,学姐将从以下几点进行详细的分析:

1、买友邦重疾险,看保障是否全面

自新规落地后,重疾险的高发疾病增加至28种。

除此之外,重疾新政策出台还要求了部分疾病必须标明,不允许出现高度重叠的疾病被分解为若干个相似疾病,滥竽充数。

那怎么办买到一份好的友邦重疾险,学姐的建议如下:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

2、买友邦重疾险,看疾病分组是否合理

重疾险一般分为多次赔付和单次赔付。多次赔付的重大疾病保险会对疾病的类别进行分组。

学姐在这儿温馨提醒大伙儿,面对多次赔付的重大疾病保险,一定要特别关注恶性肿瘤是否有单独分组。恶性肿瘤归属于高发的重疾,倘若与其他的高发疾病放到同一组,那么多次赔付也流于形式。

不信的话,看这篇详细说明文章:

重大疾病保险多次赔付比单次更划算吗?weixin.qq.275.com

3、买友邦重疾险,看是否有癌症多次赔付

简单的讲,就是得了癌症或重疾,一旦理赔过了,几年后癌症复发、持续或者新发,还能再次获得理赔。

毕竟癌症复发、转移、新发、持续这四种都属于第二次癌症的状态,发生的几率是很大的。

因此,买友邦重疾险的小伙伴们也需要多多关注这一点!

学姐讲到这里相信大家对挑选友邦重疾险都有了一个基本的了解,为了方便大多数小伙伴对以上内容进行理解,学姐就来总结一下吧!

三、学姐总结综上所述,友邦保险公司的实力和背景都是比较强劲的,大家也无需担心友邦保险是否靠谱这个问题。

但学姐必须提醒大家,购买友邦保险的时候,只要从产品的保障内容、健康告知以及保费等方面综合考虑即可。

对于买保险是否要购买大公司旗下的产品,这完全是个人偏好!

往期推荐

往期推荐