要说这世界上最长的路是什么,那么我会说:保险的套路。买之前跟你说多好多好,结果出事了,不好意思,这个不赔那个不赔。

在保险行业这么久,要说什么最坑,那肯定绕不过返还型保险这个坑。。

再次提醒大家:千万不要买返还型保险!!!千万不要买返还型保险!!!千万不要买返还型保险!!!

为什么不买返还型重疾险,深度解析!weixin.qq.275.com

为什么不买返还型重疾险,深度解析!weixin.qq.275.com

那么会有人问,为什么返还型产品这么坑,怎么还有这么多销售人员推荐。原因很简单:

佣金高啊今天我们就来扒一扒返还型产品的坑。

本文重点:

一、什么是返还型产品

二、返还型产品有什么坑

一、什么是返还型产品返还型产品就是无论你在保险期间内是否出险,都能得到赔付,要么赔保额,要么返还保费

我还整理了关于消费型、储蓄型等各类保险的区别,买保险前一定要先看明白!

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

(一)返还型保险坑一:贵

秉着在保险行业这么多年的经历,我真的要告诉你,消费型的产品真的比返还型产品要便宜

不信我们拿来比较看看

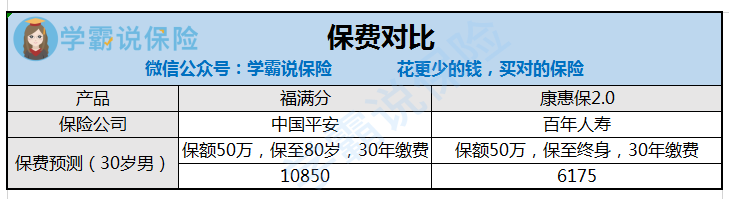

这次我选择的保险,一份是中国平安的福满分,是一款返还型保险;另一份是百年人寿的康惠百2.0,是一款消费型重疾险

可以看到:

30岁的男性购买中国平安的福满分,保额50万,保障80岁,30年缴费的情况下:一年要交10850元

30岁的男性购买百年人寿的康惠保2.0,保额50万,保障至终身,30年缴费的情况下:一年只要6175元。

同等价格的情况下,还有这十款优质的重疾险可以购买,物廉价美,为什么还要购买福满分呢?

十大便宜好价的重疾险大盘点!weixin.qq.275.com

从这一点上来看,返还型重疾险从保费上来看要比消费型的重疾险贵上1.7倍,接近2倍的价格。

这还只是保费上的对比,保障内容上,福满分也不及康惠保2.0的全面,那么我想问问你,买福满分是买来干什么呢?买了个寂寞吗?

(二)返还型保险坑二:收益低

如果我告诉你返还型重疾险的收益比银行还低,你信吗?你敢相信吗?

好的,我们还是拿中国平安的福满分来举例子

福满分的返还条件:未发生过重疾理赔,满期仍生存,返还所交保费

也就是说,你要在80岁前,没有身故没有得过重疾,就可以返还所有的保费。

看起来很划算的样子,但是事实真的这么简单吗?谁能保证自己在80岁的时候不生病不身故呢?所以说,想要拿回这笔钱,谈何容易?

当然了,就算拿回来所交的保费,但是30年前的30多万元跟30年后的30万是不一样的价值了而且30年我们再把30多万拿回来,不仅价值不一样,就连利息都没有。但是保险公司却用我们的钱拿去投资,再从赚到的利润分一点还给我们,这个做法不是白白拿自己钱借给保险公司投资去了吗!

那如果们拿这笔钱去银行存起来,按照每年的投资利率3.5%来算,存30年我们还能拿到1万多的利息呢。

一个借去给保险公司还没有利息,一个存银行至少还有1万多的收入,你品品,你细品,返还型重疾险都安的什么心呀~

(二)返还型保险坑三:花两份钱买一份保障

像是福满分这样的返还型重疾险,如果在保险期间发生了重疾,进行了理赔后,那么后续就无法返还保费了。这一点销售不会告诉你,也就是你花了两份钱,买了一份重疾险,还买了一份寿险,但是到赔付的时候只能二选一,另外一个不能赔,那不是花两份钱却只买一份保障吗!

最后提醒大家:

1.普通家庭,预算没那么充足的情况下,不要购买返还型重疾险

在相同的保障内容下,返还型重疾险要比消费型重疾险多交一倍多的保费,这对于普通家庭来说是一笔不小的开支。并且万一你在缴费的过程中,因为经济压力而退保的话,那么不仅损失的是钱,还会损失一份终身的保障。

2.在满足自身需求的情况下,寻找性价比最高的产品

在买保险的时候,要多对比,结合自己需求选产品,不要盲目跟风。买产品的时候应该看重产品的保障内容,而不要把它当做一个投资,还想着能将本钱拿回。存在这种想法的人群总是容易掉进返还型产品的坑。

如果你实在是想购买返还型重疾险,那么也有,选择这些一定没坑!

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐