作为旧定义重疾险市场耳熟能详的两员大将-康惠保2.0和超级玛丽2号Max,在谁是谁非的这种问题上,总是被拿出来比较,而现在学姐也没有逃过被问到这种问题的宿命,这不,学姐要来出测评了嘛。

当然,这两款重疾险产品各有各的长处,不能轻易说哪个好哪个不好,况且好与不好是看消费者的需求而定的。

如果有小伙伴赶时间不能看全文的,建议先收藏学姐写的这篇文章,保你大饱眼福:

「康惠保2.0」pk「超级玛丽Max2.0」,到底哪个好?weixin.qq.275.com

「康惠保2.0」pk「超级玛丽Max2.0」,到底哪个好?weixin.qq.275.com

>>康惠保2.0和超级玛丽Max2.0靠谱吗?优缺点是什么?

>>学姐建议

废话不多说,学姐直接上图:

看过了产品图过后,学姐带大家来深入分析一下。

1.康惠保2.0和超级玛丽Max2.0的相同之处:

重症赔付种类有100种,首次赔付比例为10%基本保额,无间隔期且疾病不分组,60岁前确诊重疾,可以额外赔付60%的基本保额。而且两款产品都是典型的单次赔付型重疾险。

那对于中症保障来讲,两家产品也是不分高下,都是赔付25种,并且首次赔付比例为60%,赔付两次,无间隔期且不分组。

同时,两款产品对于恶性肿瘤二次赔和心脑血管二次赔都是120%的基本保额。

2. 康惠保2.0的优势与劣势

优势

(1)可投保职业范围广

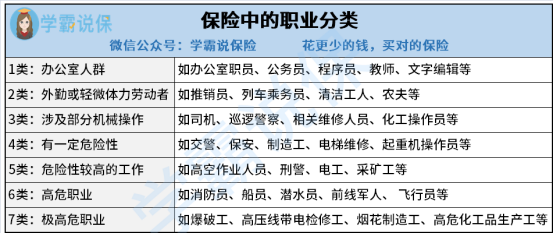

康惠保2.0的对于1-6类职业均可投保,这就意味着高危职业也可投保,对从事高危职业的小伙伴很友好啊!这无形中就扩大了可投保人群的范围。

如果不知道自己的职业属于哪种类别的,可以查看下方的图表哦:

(2)具有前症保障

前症就是“重疾前症”,是重大疾病前高风险病症,它的特点是病情轻,但是后果严重。

而康惠保2.0 重疾险提供12种前症疾病保证并赔付15%的保额。

拥有前症保障,不仅可以缓解治疗费用的压力,更可以降低疾病演变成重疾的概率。所以有前症保障就可以鼓励患者及早进行治疗,然后预防演化成重疾,对于消费者和保险公司都是好事。

关于前症保障的更多内容,可以看看学姐这篇文章:

「前症」保障横空出世?什么是前症,值得买吗?weixin.qq.275.com

3. 最高可投保70万

康惠保2.0不同于市面上其他的重疾险,很多的重疾险最高的保额也就50万了,但康惠保2.0却可以做到70万的保额。

大家要知道,我们罹患一次重疾要花费的钱平均至少要50万左右,而70万的高保额,不是更能弥补罹患重疾期间所带来的损失嘛。

劣势

(1)可投保年龄范围窄

康惠保2.0的最高投保年龄为50岁,说实话,这有点年龄太小了吧,这可以说是重疾险市场的最小的年龄上限了,没有比这个更小的年龄了。

目前市场中的重疾险大部分都是60周岁或者65周岁才停止投保,甚至有70周岁才停止的,康惠保2.0在这一点上可做的稍微有点差强人意了。

(2)等待期长

康惠保2.0的等待期为180天,这可是整整半年的时间!看人家超级玛丽Max2.0的等待期才90天,比你少了一半的时间。

等待期越短,消费者就更能提早享受到保障,当然,这其中的小秘密还不止这些呢,看完这篇文章你就懂了:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!weixin.qq.275.com

4. 超级玛丽Max2.0的优势与劣势

优势

(1)轻症可赔付45%基本保额

超级玛丽Max2.0可赔付50种轻症,一共可赔3次,并且每次都有45%的保额。

这个赔付比例可不低了啊,相比市面上大部分都是轻症赔付30%的重疾险来说,真的可谓是诚意满满啊!

缺点

(1)原位癌可赔两次

超级玛丽Max2.0对于原位癌可以赔付两次,大家一听是不是很棒,“癌”能赔两次,这是多好的事啊,但是原位癌这个病,非常的好治愈,几千块钱就可以搞定。

同时,在今年刚出台的新定义重疾险中,把原位癌从轻症中踢了出去,大家知道这意味着什么吗?这代表原位癌连轻症都不算,而且原位癌复发更是极其罕见,可以忽略不计,这二次赔根本就是个幌子,实际上根本用不到。

以上给大家介绍的这两款产品,均为旧定义产品,目前已经停售,但是作为旧定义产品来说,这两个产品的保障也是可以的。

随着新定义的出台,更多非常优秀的重疾险也面世了,大家如果对新定义的重疾险非常感兴趣的话,可以来看看学姐为大家准备的这篇文章:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐