我们经常在各大影视剧看到这样一幕场景,妻子问丈夫:“如果我得了癌症,你会陪在我身边,倾尽全力为我治疗吗?”求生欲满满的丈夫都会回答会,但是现实的情况往往是,最后卖掉了房子与车子,甚至欠下大笔债务人也没能留住。

换做学姐,会花钱买好健康险,气势昂扬地说:“别怕,就算生病,也会给你最好的治疗”。为了以后能让大家说出更有底气的话,我们就来聊一聊健康险该怎么买!

买保险前,这些基础入门的知识,大家一定要掌握,这可关乎到大家的钱包问题:

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

>>健康险有哪些品种

>>不同年龄的人适合什么健康险

一、健康险有哪些品种我们常见的健康险包括:重疾险、意外险、寿险、医疗险这四大险种,不同险种保障的内容是有所区别的,我们来进行详细介绍。

1、重疾险

重疾险即重大疾病保险,但是大家不要误会它只保障重疾,大部分的重疾险还能保障轻症、中症等。被保人一旦罹患合同约定的疾病,达到赔付条件后,保险公司直接给付一笔保险金。

重疾险的保险金能够补偿罹患重大疾病后的收入损失、后期的康复费用、住院医疗等等,尽可能让家人的生活不被这次疾病所改变。

2、医疗险

医疗险是报销型的险种,解决疾病、意外导致的住院治疗费用报销问题,只能报销在就医过程产生的费用,医疗以外的费用是不能进行报销的,常常与社保相配合,解决看病贵的难题。

百万医疗险能以上百元的保费撬动上百万的保额,性价比非常高,深得到消费者的欢心。

3、意外险

意外险主要保障意外身故、意外伤残、意外医疗等。一定要是外来的、突发的、非本意的事实,满足意外的定义才能获得赔偿。像我们常见的中暑、个人食物中毒、高空跳伞身故等情况就不属于意外险的保障范畴。

4、寿险

寿险即以人的生命作为保险标,以被保人的生存或者死亡作为保险金的给付条件。寿险对标的是家庭责任,在被保人身故之后家人能获得经济赔偿,维持家庭正常生活。

上述的险种介绍比较精简,看完还不是很了解的朋友,下文有更详细的介绍:

重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?weixin.qq.275.com

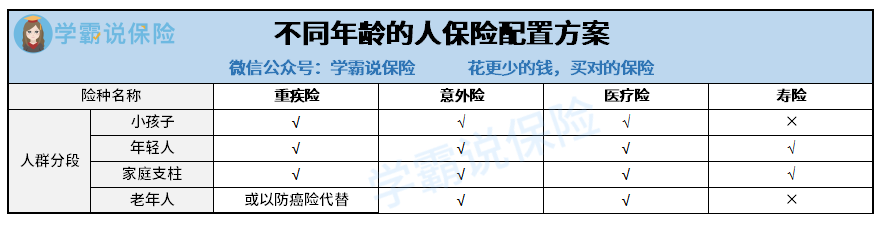

下图是保险的配置思路,大家可以参考一下,学姐主要提醒一点,无论是什么年龄的人,购买健康险之前一定不能忽视了社保。

1、小孩子

小孩子由于身体处在发育期,抵抗力比较弱,一定要注意对于疾病的保障。同时,小孩比较活泼好动,摔伤、烫伤、擦伤的情况时常发生,所以为他们配置保险主要考虑疾病+意外的风险。建议为小孩子购买:重疾险+意外险+百万医疗险。

如果小孩子身体情况不太好,经常生病跑医院,多配置一份小额医疗险是不错的选择,日常发烧感冒也能报销:

最值得给小孩买的十大「小额医疗险」推荐!weixin.qq.275.com

2、年轻人

年轻人的家庭负担压力较小,工作还不是很稳定,也没有太多积蓄,预算不太充足的情况下,可以先购买定期产品,定期的保险价格比较实惠,等到收入条件好了之后再转购终身或者性价比更高的产品。

年轻人配置保险主要考虑:定期重疾险+意外险+百万医疗险+定期寿险(灵活选购)。

3、家庭支柱

这个年龄段的人群不仅要背负赡养父母、教育子女的责任,还背负车贷、房贷的各种压力,作为家庭顶梁柱不仅要保护自己还要守护家庭,一定要把意外+疾病带来的风险及时转移。

建议家庭支柱健康险配置:重疾险+意外险+百万医疗险+寿险。如果收入条件还不错的人可以选择配置终身型的保险,保险支出有限的购买定期险即可,但是一定要确保保额充足!

并不是每个人都要追求高保额的,大家要根据自身的情况而定,想知道买多少保额可看下文:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

4、老年人

老年人上了年纪,身体状况就会越来越差,非常容易遭受重大疾病的突袭,对于医疗保障的需求往往是比较大的。

由于老人的年龄与身体状况,购买医疗险或者重疾险的价格会比较贵,年龄没到65并且身体条件还不错建议购买:百万医疗险+意外险+防癌险,如果身体不好或者年纪超过65岁,只能购买:防癌险+意外险。

了解防癌险的人可能不是很多,这里有一份关于防癌险的科普知识,大家可以看看:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

以上就是不同人群对于健康险的选择建议,大家可以根据自己的经济状况与身体条件进行选择,有不同意见的也欢迎给学姐留言交流哦~

往期推荐

往期推荐