现在不少消费者想拿点闲钱投投资,但是觉得买股票风险太高,心脏受不了,存银行定期收益又太低,不少人把眼光都投向年金险,其收益确定且本金安全。

之前富德生命推出一款大富翁年金保险,呼声特别高,可惜已经下架。现在它又进行升级改造,推出一款富德生命大富翁2.0年金险。

那大富翁2.0年金险究竟怎么样?是否比大富翁更好呢?下面来一探究竟!首先,先看看这篇文章,以便于对年金险有个基础的了解:

买年金险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买年金险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

・大富翁2.0年金险可靠吗?有没有坑?

・哪些人群适合买年金险呢?

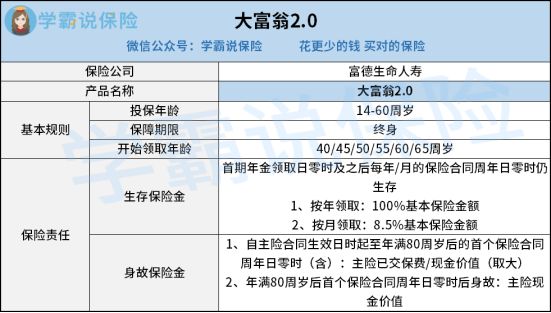

想了解大富翁2.0年金险的朋友,跟随学姐一起来看看保障图:

大富翁2.0年金险的投保年龄为14-60周岁,保障终身,有生存保险金和身故保险金这两项保障。

下面直接挑重点说,首先说下大富翁2.0年金险的闪光点:

1、年金领取方式灵活

大富翁年金险2.0的生存年金领取年龄可选择40岁、45岁、50岁、55岁、60岁、65岁领取,投保人可以根据自己的需求灵活选择。

在领取方式上,大富翁年金险2.0还可自由选择按年领或是按月领,领取方式多样。

按年领取:100%基本保额

按月领取:8.5%基本保额

2、可保单贷款,资金周转灵活

大富翁年金险2.0支持保单贷款,最高可贷现金价值扣除各项欠款后余额的80%,最长可贷款6个月,赋予消费者更多权益。

要是在投保过程中急需资金周转,可通过保单贷款获得一笔现金流,缓解燃眉之急,满足周转需求。

更多关于大富翁2.0年金险的亮点,学姐都整理在这篇文章中了感兴趣的不妨看看:

买了富德生命「大富翁2.0」年金险的人都喊亏!weixin.qq.275.com

当然,大富翁2.0年金险也存在诸多不足:

>>无法附加万能账户:市面上很多年金险为了获得高收益,都会附带万能账户。如果不取出来可以自动放入万能账户进行二次增值,尽享收益。

而大富翁2.0年金险却没有设置万能账户,增值的方式单一。

追求高收益年金险的朋友,这份榜单可不能错过:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

>>投保年龄窄:大富翁2.0年金险的投保范围为14-60周岁,相比其他投保年龄低至0岁、高至60多岁的年金险来说,大富翁2.0年金险的投保年龄范围太小了吧!

这就等于把一部分人拒之门外,一定程度上提高了投保的门槛!

看完这些,学姐提醒大家,年金险的坑太多了,要想不踩坑,投保前得学学这份避坑妙招:

学会这招,远离年金险99%的坑weixin.qq.275.com

1、有养老规划的年轻人

养老年金可以提前规划,趁着年轻时期,为以后做打算,想要优质的养老生活,就得从现在开始规划。

2、为孩子做长远打算的父母

中国式父母,最担心的是自己老了没钱留给孩子,其实可以给孩子买一份年金险,可以作为教育金、婚嫁金、创业金等,但前提是首先转嫁孩子的疾病风险,做好最基础保障。

3、经济条件不错的人

年金险有资产隔离、资产保值的作用,对于资金充足的人来说,需要多种方式进行财富管理。

如果符合以上这几种情况,可以考虑购买年金险。

但对于经济条件一般,基本的疾病都没保障全面的人来说,购买年金险只会加重个人财务负担。

因此,针对不同人群,投保方案都不尽相同,想知道自己适合什么样的配置方案可查看这份攻略:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

往期推荐

往期推荐