重疾险脱保之后是有机会复效理赔的,具体在什么情况下能够复效理赔,能不能立马理赔要根据具体情况进行确定。

保险相关的知识还是挺多的,在学姐详细解析之前,可以先看看这些基础知识了解了解:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

一、脱保之后应当怎么办?

二、资金不足又不想保险失效应该怎么办?

一、脱保之后能不能复效理赔?因为各种原因脱保之后,一定要关注两个个时间节点:缴费期后的60天内,合同效力中止后的两年内。这两个时间点内是可以申请复效理赔的,不过还是有一定区别,因为每款产品的具体规定不同,学姐就以凡尔赛1号的条款规定做解释:

1.宽限期

一般来说,约定缴费日后没有缴费,从次日起零时起的60天内是宽限期。在这个时间内,发生保险事故保险公司是依然会承担保险责任的,具体如下:

凡尔赛1号部分条款

凡尔赛1号部分条款

也就是说,假设老王因经济出现问题没有及时缴费的60天内,不幸确诊重度恶性肿瘤,保险公司会根据合同条款赔付重疾保险金,不过保险金是会在扣除欠交的保险费用的啦。

这也就是学姐说的脱保之后立马可以理赔的情况。

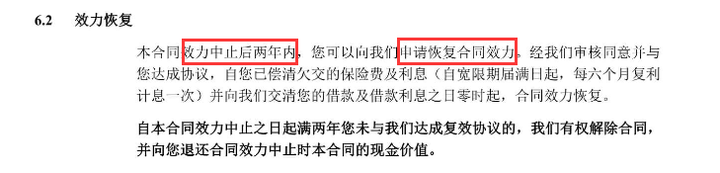

2.保单复效

如果在宽限期之后还没有交保险费用,保单就会进入效力中止状态,在效力中止后的两年内,可以和保险公司申请复效,具体如下:

凡尔赛1号部分条款

凡尔赛1号部分条款

不过这时候申请复效,是需要保险公司审核且同意才能复效成功。一般来说还需要重新经历等待期。

所以复效之后可能需要过了等待期之后才能理赔,要是得病之后才想着复效理赔就有点晚了。但每个保险公司可能有不同规定,可以向保险公司具体询问~

而要是合同效力中止两年后还没有申请复效,那就基本不能复效成功了,这时候保险公司可以自己解除合同,退还现金价值给我们。

这个现金价值可不是我们以前交的所有保费,在保单前几年的现金价值是非常少的,说起来比较麻烦,感兴趣的小伙伴可以看看这篇文章:

现金价值是什么?具体怎么计算呢?weixin.qq.275.com

综合以上,学姐建议千万不要让自己陷入脱保的境地,尽量在宽限期内就把保费交上,不然失去保障,真要发生个好歹那真的是追悔莫及。

要是经济出现问题,实在交不上保费应该怎么办呢?我们往下继续唠唠。

二、资金不足又不想保险失效应该怎么办?学姐前面也说到了,尽量不要让自己脱保,那么要是实在资金不足了怎么办呢,有两种方法:

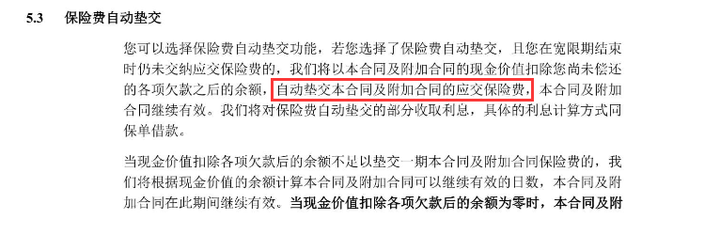

1.保费自动垫交

一般来说,保险都可以选择保费垫交功能。如果要是担心资金不足的情况发生的话可以选择这个功能,在宽限期后还没有钱缴费的,保险公司就会用扣除各项欠款后的现金价值垫交应交保费,具体如下:

凡尔赛1号部分条款

凡尔赛1号部分条款

这样子可以解决我们短期内交不上保费继而失去保障的问题~所以购买保险的时候要稍微注意一下这个功能自己要不要勾选上哦~

2.改变缴费方式

一般来说保险可以选择年交、月交、季交等缴费方式,要是在资金没有不宽裕到分成每个月交一次或者每个季节交一次的钱都交不起的话,可以商量着和保险公司申请以改变缴费方式的方法,缓解自己的缴费压力,同时也不会失去保障~

3.减额交清

减额交清就是减少保险合同的保额,然后用解除那部分保额的现金价值垫交清剩余应交保费。

这种情况下虽然要是发生保险事故的理赔金额变少了,但最起码没有完全失去重疾险的保障。

不过学姐建议,如果不是完全肯定自己长期都交不上保费的话,最好还是别选择这种方式。因为大家都知道保额不够的话,要是真发生重疾,可能发挥的作用没有这么大。篇幅有限,学姐也就不具体说保额的问题啦,具体保额的影响可以看看这篇文章:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

因为经济情况交不上保费是一件很难受的事情,要是发生这种情况一定要记住以上几种方法,尽量不要让自己陷入没有重疾保障的境地,一切都会好起来的~

当然选择价格合适的重疾险也是一个不错的方法,如果价格不那么贵的话,咬咬牙还是能够继续交保费的。学姐总结了好些便宜好价且保障不错的重疾险,可以具体看看:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐