近年疾病发病率越来越高,在能力范围内,给家人和自己买一份安全感比什么都重要。但买健康险说起来容易,真正投保时,或多或少都会遇到一些阻碍,其中学姐看到最多的问题便是“带病投保”。

有过既往病史,这时候再买健康险可就不是很容易了,但也不代表健康险一定不能买,得视具体情况而定。学姐这里给大家分享一篇干货,帮助大家顺利带病投保:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

健康险实际上包含有医疗保险、疾病保险、收入保障保险、护理保险四大类,其中最为常见的就是重疾险和百万医疗险,两者一起投保堪称健康险的黄金组合!彻底解决医疗费用和经济问题。

百万医疗险主要解决医疗费用的问题(意外+疾病),属于“报销型”保险。而且几乎都是不限社保,可100%报销的,基本的保障范围包括:一般住院和重疾住院、特殊门诊、门诊手术以及住院前后的门急诊等。百万医疗险每年保费最低只要几百元,最高可以报销医疗费用几百万,杠杆率超高~

跟医疗险这种“报销型”的保险不同,重疾险是“给付型”的保险,只要符合理赔条件,保险公司就能给你一大笔钱自由支配,因生病导致的收入中断、康复费用等这类病床外的隐性损失也能够得到解决。不仅有钱看病,还弥补家庭经济损失。不过保费比起百万医疗险要稍微贵些,通常50万保额的重疾保障每年需要缴保大几千。

如果要保障充足,学姐建议两者都不要少!万一生病了,医疗险解决医疗费用问题,看病基本不用花钱,而重疾险还能赔付几十万解决经济问题。缺了任何一个保障都会出现缺口:

看完这篇文章,你就知道为什么重疾险和医疗险要一起投保了weixin.qq.275.com

那么有过病史的人到底还能不能买健康险?一句话回答你:看情况!

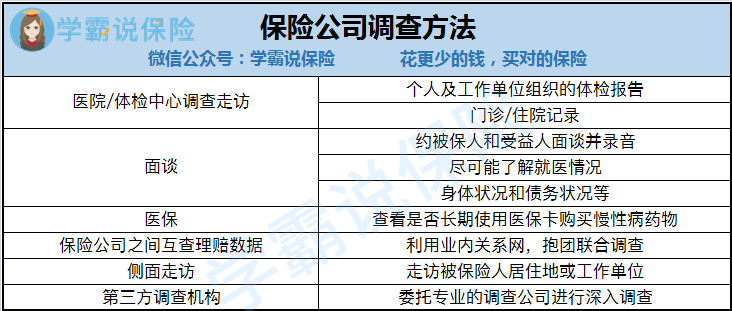

在购买健康险的时候,保险公司都会要求在投保填一份调查,其中就会有病史一栏,对于这一栏很多人都抱着保险公司不会知道的心态,选择性的忽视了它。

但是要知道,保险公司是不会让自己的利益受到损害的,在投保后都会认真核实每一项信息。只要想查,手段包括但不限于以下:

如果有人恶意隐瞒了病史,这些信息都会作为证据,哪怕成功投保,后期也大可能无法得到理赔!

这时候,我们需要如实向保险公司填写自己的健康状况,做到“有问必答,不问不答”,如果不清楚如何正确有效地进行健康告知?学姐来给大家支招,健康告知的小技巧get到就是赚到~

投保时,健康告知有什么小技巧?weixin.qq.275.com

通常情况,有过病史的人,保险公司会要求做体检,体检费保险公司出。保险公司会结合被保险人投保时的身体状况和既往病情作出相应的核保决定,结果主要有以下4种:

1、正常承保

保险公司评估了体检报告之后,觉得该既往病史不会带来健康风险,那么就可以正常投保,分文不加。

2、有风险加费承保

评估过后,保险公司觉得该既往病史可能会带来健康风险,但可以在承受范围内,这时会要求增加保费,通常比例在5%-30%。具体的费用保险公司会根据被保险人的风险进行核算,最后得出一个确切的数字,加费承保后,后期出现的任何合同中的风险,保险公司都会做出完全理赔。

3、有风险除外承保

根据体检报告,保险公司觉得某人的某一部位或者某一器官致病的可能性很大,这时虽然可以正常投保,也不用增加费用,然而一旦这个部位或者这个器官发病,保险公司将不对其承担理赔责任。

举个例子,老王之前胃部有过疾病,虽然已经治愈,但保险公司觉得风险依旧很大,虽然可以承保,但如果是胃部再出现疾病,保险公司是不需要承担的,也不会给予理赔。

4、风险太大无法承保

最糟糕的情况,就是保险公司不接受投保申请。因为理赔风险实在是太高,超过了保险公司的风险承受范围,保险公司只能拒绝承保。

所以,有过病史的人能不能买重疾险,要看体检状况以及保险公司的评估。

这也是学姐一直强调为什么保险得越早买越好,等患病了再来买就迟了。挑选到合适的健康险也是一门学问,一不留神就容易踩坑,看好这些关键,陷阱就难不倒你!

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐