30岁这个年纪的人,一般都是上有老下有小的,是家庭的经济支柱、主心骨,是家庭重要的收入来源,赡养父母的同时还要抚养小孩,更有车贷房贷要偿还,工作压力也不小,任何的风险都可能导致整个家庭陷入危机。

对于这个年纪的人来说,配置重疾险来转移风险迫在眉睫。有了重疾险不仅可以帮你解决治疗费用问题,弥补一些金钱损失,甚至可以作为收入补偿。

重疾险产品“数不胜数”,让人看得眼花缭乱,别担心,我为你准备了全国热门重疾险榜单,一目了然:

全国热门的136款重疾险对比表weixin.qq.275.com

全国热门的136款重疾险对比表weixin.qq.275.com

· 重疾险的含义及作用

· 带身故责任和不带身故责任重疾险的区别

· 重疾险带身故责任是否有必要?

一、重疾险的含义及作用重疾险是保障重大疾病的,也就是说在保险期内,如果你发生了像癌症肿瘤、尿毒症、急性心肌梗塞、急性肝炎等,只要在合同规定的疾病,或者是达到保险合同规定的疾病程度,保险公司会赔付你一笔钱,这笔钱你可以随意支配,你可用于治疗费、购买营养品、房贷车贷、孩子的教育经费、自己或家人的误工费或者其他费用支出等等都可以。

那重疾险具体保哪些大病呢?保障内容又有哪些?

重疾险保哪些重大疾病?一文读懂重疾险的真相!weixin.qq.275.com

重疾险的作用主要体现在这三个方面:

一是作为大病的治疗备用金,且重疾险不受身体健康变化和停售风险影响。当身体出现小毛病无法续保的时候,能够有钱治病。

二是作为出院后的疗养费,比如购买营养品、术后护理保健等。

三是能够解决大病修养期间的收入补偿,因为一般罹患重疾,需要3-5年的修养期,休养期间会涉及请长假、离职等问题,无收入来源。

那市面上热门又值得买的重疾险有哪些呢?别担心,我都给你整理好了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

身故保障指的是因保险事故造成被投保人身亡时,保险公司根据保险合同承诺给付的保障金。简单地说就是被投保人去世了就能获得身故保险金。

那带身故和不带身故的重疾险具体有哪些区别呢?

1. 赔偿范围不同

1)不带身故责任的重疾险,只能罹患保险合同约定的疾病才可以赔偿,如果还能达到理赔条件就身故或者由于别的原因造成身故,是不赔付的。

不带身故责任的重疾险一般属于消费型重疾险,只有罹患合同约定的疾病时,保险公司才会赔偿;如果到期没有出险,保费就会消耗掉,保险公司不会返还任何费用。

2)带身故责任的重疾险,不论是罹患保险合同约定的疾病或身故,都可以获得赔偿,但重疾与身故保障只赔付其中的一项。

带身故的重疾险一般为储蓄型重疾险和返还型重疾险。储蓄型重疾险,一般是终身保障,既含疾病责任,也含身故责任,不论被保人身故还是重疾都可以赔付保额。

所以带身故的重疾险比不带身故的重疾险保费要贵很多。

那消费型、储蓄型和返还型重疾险具体有哪些区别呢?详情都在这篇文章里了:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?weixin.qq.275.com

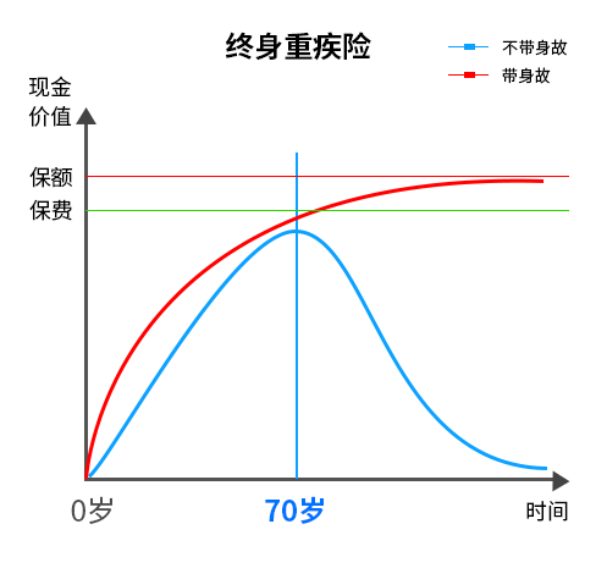

3. 现金价值不同

从这张图我们可以看出,同样是选择终身重疾险,带身故的终身重疾险在70岁后现金价值会超过所交的保费,而且不断趋于保额,若一直没有发生过理赔事件,此时退保能拿到的保单现金价值会和保额差不多,相当于不用花钱就能获得疾病和身故的保障,而且还能赚回一些钱。

而不带身故的终身重疾险的现金价值一直低于保费,在70岁后,现金价值还不断下降,且不断趋于0,此时如果想退保,基本上拿不到多少钱。

因此,带身故的终身重疾险比不带身故的终身重疾险的现金价值要高。

无论你选择带身故的重疾险,还是不带身故的重疾险,一定要避开这些坑哦:

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

30岁的人一般情况下都是有家庭的人,是家庭的经济支柱,有着很重的家庭责任,所以如果在预算充足的情况下,最好重疾险附带身故责任。

因为无论是发生合同约定的疾病还是不幸身故,都能获得赔付,但这里需要注意的是带身故的重疾险是重疾和身故只能赔付其中一项的。如果重疾理赔完后,合同终止,身故责任也随之终止。

所以最好的配置方案是:带身故重疾险+定期寿险。这样身故保障和重疾保障都同时有了,而且如果不幸身故,还能获得两份保单的身故赔付。定期寿险一般是买保障到退休前就可以的,如果在保障期内不幸身故或全残,保险公司会赔付一笔钱给你的父母、孩子或家人,一定程度上会减轻他们的经济压力。

如果不知道买哪款定期寿险好,可以参考参考我给你挑选的十款优质寿险:

往期推荐

往期推荐