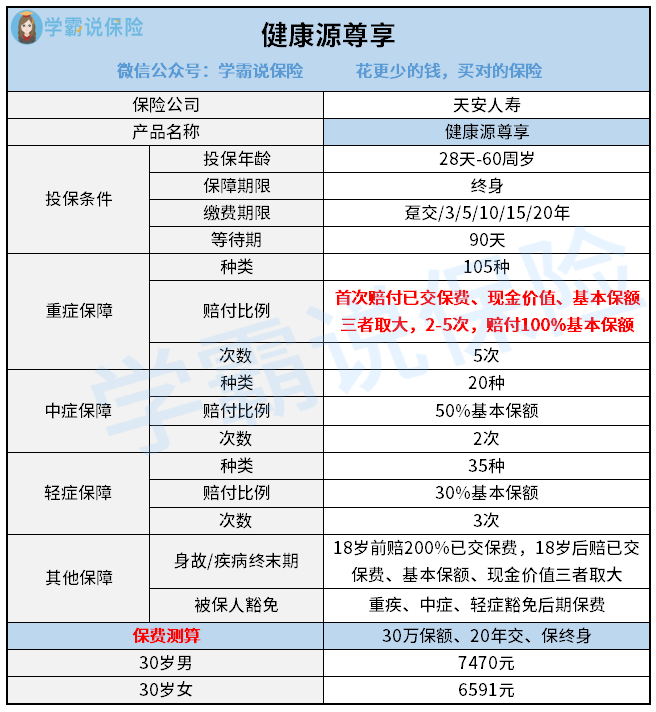

健康源尊享是天安人寿的一款多次赔付重疾险,重疾最高赔5次,且身故是赔付已交保费、基本保额、现金价值三者取大,是比较独特的身故赔付方式。

那这款健康源尊享是否值得买呢?下面学姐带大家来一探究竟~

开讲之前,先来看看健康源尊享与市面上众多重疾险的对比结果吧:

健康源尊享与全国热门的136款重疾险对比表weixin.qq.275.com

健康源尊享与全国热门的136款重疾险对比表weixin.qq.275.com

· 深度剖析健康源尊享的保障内容

· 健康源尊享对比其他的重疾险,值得买吗?

一、深度剖析健康源尊享的保障内容先来看看健康源尊享的保障精华图:

从图中可以看出,健康源尊享涵盖了重疾、中症、轻症保障,以及身故/疾病终末期和被保人豁免保障,保障内容也算是比较全面了。

1. 重疾多次赔,但分组不合理

健康源尊享保105种重疾,赔付次数为5次,如果被保人首次确诊重疾,则赔付已交保费、现金价值、基本保额三者取较大者,后面的第2-5次确诊重疾的,则赔付100%基本保额。

健康源尊享把105种重疾分成了5组,其中把恶性肿瘤和侵蚀性葡萄胎病(或 称恶性葡萄胎)分到同一组,分组很不合理,恶性肿瘤是最高发的重疾,而侵蚀性葡萄胎病是女性常见的疾病,对女性也很不友好,把它们两个分到同一组,大大降低了赔付的概率。

不过健康源尊享没有额外赔付,目前市面上最高是额外赔付100%基本保额,比如这款重疾险:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!weixin.qq.275.com

2. 中轻症赔付比例较高,但有间隔期

健康源尊享保20种中症,赔付比例为50%,最多赔2次;保35种轻症,赔付比例为30%,最多赔3次,这两者的赔付比例在各自的领域中,都是属于较高水平了。

不过健康源尊享的中症和轻症每次赔付都要有90天的间隔期,也就是说,如果第一次赔付了中症,还没过90天,又再一次确诊了中症,那是赔不了的,相比那些中轻症无赔付间隔期的重疾险来说,就有些逊色了。

3. 有身故/疾病终末期保障,但缺少全残保障

如果18岁前确诊初次达到疾病终末期阶段或身故了,则赔付200%已交保费;

如果18岁后确诊初次达到疾病终末期阶段或身故了,则赔付已交保费、基本保额、现金价值三者的最大者。

通常重疾险包含了身故和疾病终末期保障的话,也会包含了全残保障的,但健康源尊享这款产品没有全残保障,保障就没那么全面了。

总的来说,健康源尊享这款重疾险虽然保障内容看似比较全面,但背后隐藏的猫腻也挺多的,而且也缺少了恶性肿瘤多次赔的可选保障,灵活性不强。

不过健康源尊享目前已经下架停售了,如果想买的话也买不了了。其实市面上还有很多的性价比高的、保障全面的重疾险,建议大家多多对比,仔细挑选,选择到最合适自己的重疾险产品。

我也给大家整理了一份重疾险榜单,希望可以帮到你们:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

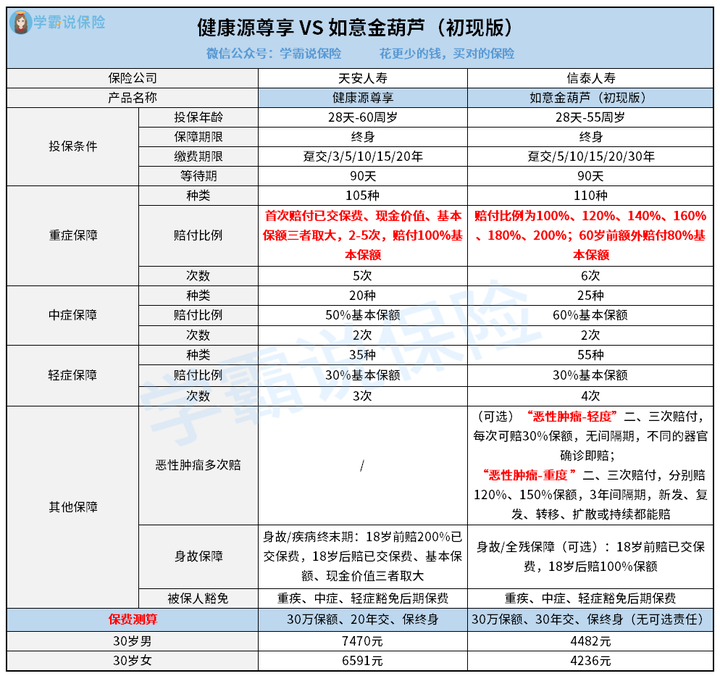

由于这款健康源尊享已经下架了,已经买了朋友可以看看健康源尊享与目前的其他重疾险的对比结果,还没买的朋友则可以参考、考虑下我所对比的产品~

1. 投保条件方面

健康源尊享的投保年龄是28天-60周岁,而如意金葫芦(初现版)的投保年龄是28天-55周岁,很显然,健康源尊享的投保年龄更宽,覆盖的人群更广。

除此之外,健康源尊享最长的缴费期限是20年,而如意金葫芦(初现版)最长缴费期限是30年,缴费期限越长,每年交的保费就越少,经济压力也越小,相对来说,如意金葫芦(初现版)的缴费期限杠杆性更高。

但不是说人人都是选择缴费期限越长越好,具体要结合自身的实际情况来选择缴费期限,如果不知道怎么选的,可以看看这篇:

2. 重疾保障方面

健康源尊享保105种重疾,最高赔5次,首次赔付已交保费、现金价值、基本保额三者取大,剩余4次按100%基本保额进行赔付。

而如意金葫芦(初现版)保110种重疾,最高赔6次,首次赔付100%基本保额,后面的5次则依次增加20%基本保额,最高赔200%基本保额,而且60岁前首次确诊重疾最高赔付180%基本保额。

相比之下,如意金葫芦(初现版)的赔付次数、赔付比例都比健康源尊享多,重疾保障力度更大。

3. 中轻症保障方面

健康源尊享的中轻症赔付比例为50%、30%,如意金葫芦(初现版)的中轻症赔付比例为60%、30%,因为如意金葫芦(初现版)的赔付比例更高,且赔付次数和疾病种类也更多。

不过轻症的疾病种类数量也不是说越多越好的,最重要是看有没有包含这些点:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

4. 其他保障方面

健康源尊享没有恶性肿瘤多次赔,而如意金葫芦(初现版)则有恶性肿瘤多次赔,轻度恶性肿瘤每次赔30%保额,重度恶性肿瘤二三次分别赔付120%、150%保额。

健康源尊享涵盖了身故/疾病终末期保障,而如意金葫芦(初现版)有身故/全残保障,保障各有千秋。

综上所述,学姐认为,健康源尊享对比如意金葫芦(初现版)后,发现优势不大,不太值得买,而且如意金葫芦(初现版)在重疾、中症、轻症和其他保障方面都比健康源尊享优秀,价格也更加便宜,性价比更高。不过买如意金葫芦(初现版)的话,也要看看这些缺陷你能否接受:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!weixin.qq.275.com

往期推荐

往期推荐