最近很多朋友来向我咨询,泰康人寿这个公司怎么样呀,它是什么背景呀,买哪个产品好呀之类的问题。虽说泰康人寿在国内保险业内非常有名,但是很多人由于对泰康人寿的保险不了解,购买保险之前还是会有一些犹豫,那么今天我就来好好跟大家唠唠这个公司到底如何,以及这家公司的产品到底怎么样。

想要深入了解泰康人寿有哪些好产品值得买,戳戳这里告诉你答案:

泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

泰康人寿,怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析weixin.qq.275.com

本文重点:

泰康人寿怎么样?

泰康人寿的产品值不值得买?

一般我们分析一家保险公司怎么样,主要是从公司背景、保费收入、偿付能力等维度进行综合评估,我们一起来看一下泰康人寿怎么样:

1.公司背景

泰康人寿公司总部设在北京。由16家国有大中型企业发起组建。它经营范围包括各类人寿保险、健康保险、意外伤害保险等保险业务等。在2018年泰康保险集团营业额收入为1649.15亿元,净利润达118070亿元,截至目前,泰康保险集团管理资产规模突破15000亿元。所以说泰康人寿的背景还是会很强大的,实力不容小觑。

2.保费收入

从保费收入其实是可以看出一个公司的经济实力,那么泰康人寿的保费收入如何呢,我们看下图就知道了。

泰康人寿在2020年的保费收入1308亿,排入国内保险公司保费收入榜单的前十,位列第七,占据了市场较大的份额。由此可见,泰康人寿的实力还是非常雄厚的。

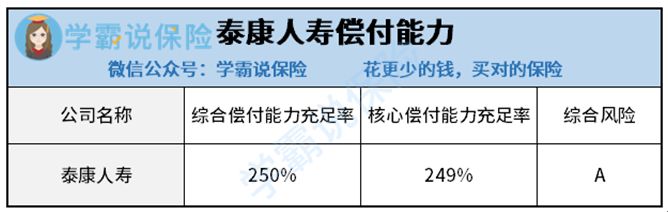

3.偿付能力

判断保险公司有没有能力理赔,最关键的数据就是偿付能力。我简单的给大家解释一下,偿付能力其实就是,在任何时候,保险公司履行所有合同义务的能力,体现了资产和负债的关系,是保险公司的生命线。

那么怎么去判断这个偿付能力呢,由两个关键数据来进行衡量:核心偿付能力充足率、综合偿付能力充足率。

更通俗地说,把保险公司比作一个家庭。

核心偿付率:家庭的活期存款能偿还50%以上的债务;

综合偿付率:家庭的存款+股票+基金+其他可快速变现资产能偿还100%以上的债务。

我们解释了这么多,泰康人寿的偿付能力怎么样呢,一起来看看:

当核心偿付率>50%,且综合偿付能力充足率>100%,就算是偿付能力达标的公司。

泰康人寿的综合偿付能力充足率为250%,核心偿付能力充足率为249%,两个数据的指标都远远超过了标准值,可以说偿付能力很棒了。

其次,保监局根据公司风险状况,将保险公司分支机构分为四类:A、B、C、D。

其中A类机构,指经营合规,业务发展、内部控制等方面未发现问题的公司。

这说明泰康人寿偿付能力充足、经营合规、业务经营正常,大家可以放心购买。

现在我们知道了泰康人寿的偿付能力很强,那么想不想知道其他它在国内保险公司中排第几呢,完整排行榜给你奉上:

2020年最全保险公司偿付能力排名榜weixin.qq.275.com

4.破产问题

关于破产这个问题,我可以很负责的告诉你:不用担心!国家银保监会会对保险公司“往死里管”,季审、半年审还有年审,总之天天盯着想出事都难。万一说真的有破产的情况呢,你知道该怎么办吗,我教你如何解决:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

每家公司都有很多产品,当中肯定有很值得购买,也有比较“坑”的。一般按照我们讲的保障至70岁/80岁/终身的重疾险,属于长期险种,而泰康人寿就是主打长期险种的,本次测评就选择了泰康人寿四款热门重疾险产品,昨晚熬夜整理归纳,话不多说直接上图:

看完这张图我想大家也都大概了解了,我们就直接上结论:

1.追求保障全面

泰康人寿在售的以上四种重疾险之中,惠健康在保障上要更加全面,如果实施重大器官移植、造血干细胞移植术,可以额外赔付 1 倍保额,也就是多赔付50万。不过价格越贵了一些,如果说预算充足的话,可以把惠健康纳入被选行列之一。

2.追求保本返还

我一直都不建议普通家庭选择能返还保费的重疾险,为了返还,要多交给保险公司很多钱,很不划算。天下没有免费的午餐。返还型保险的本质是:我们多交了很多的保费,然后保险公司拿去进行理财,几十年后把其中一部分返还给我们,而且收益并不高。如果实在想要返还,在以上产品中,可以考虑康护一生,但依然很贵。

有的朋友家里有矿,就是想试试返还型重疾险,别急,我这里也都总结好了哪些特别值得买的返还型重疾险,土豪们看好了:

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

3.追求高性价比

从性价比角度来看,健康百分百D略胜一筹,相比乐康宝轻症多保障10种,赔付次数多两次。健康百分百D的价格又比惠健康便宜一些。有些朋友又要问了,是不是轻症保障越多越好呀?那我就来告诉你答案:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

感觉泰康人寿的重疾险没看过瘾,还想知道有没有别的高性价比重疾险,这不就给你送来了:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

往期推荐

往期推荐