其实26岁买保险是比较明智的,身体情况总体较好能挑选到的保险产品多,保费也会比较便宜。我们来看看适合26岁的保险有哪些:

26岁的你适合买哪款保险?weixin.qq.275.com

26岁的你适合买哪款保险?weixin.qq.275.com

本文重点:

重疾险推荐

意外险推荐

1.重疾险推荐

对于大多数普通家庭来说,买保险的预算并不会很多,因为赚钱不容易。

经济实用型的选取标准是:保定期、30年缴费年限的消费型重疾。适合预算不多的朋友。

比较适合26岁刚刚步入社会的年轻人。

我挑选了3款高性价比产品,以30岁男性为例:

下面我们逐一点评一下:

达尔文3号:小到婴儿,高龄至55岁,都可以进行投保。

它主要有3个优势:

60 岁前患重疾,多赔 80%:举个栗子,买30万保额,直接享受54万保额的权益,直接跨越一个额度等级!

轻症、中症赔付比例高:轻症按保额的 45% 来赔;中症可以赔保额的 60% ,比比例非常高了。

最高发轻中症均可二次赔:中度脑中风、早期恶性肿瘤、不典型心梗/微创冠状动脉介入/微创冠状动脉搭桥这三大高发轻中症均可二次赔。

凭借这三大亮点,达尔文3号在成人重疾市场是独领风骚。但是不论多好的产品都会存在着缺陷,达尔文3号也不例外:

达尔文3号:信泰的王炸重疾险,却被扒出这个缺陷!weixin.qq.275.com

嘉和保:毋庸置疑是处于上游的产品,形态好,赔付额度高。

细节上面,18岁前身故赔3倍保费、等待期内患轻中症不中止其他保障,都是不错的小亮点。

不过要注意,嘉和保70岁版本必选身故保障,不含身故版本只能选保至终身,灵活性不算高。

健康保2.0:基本保障中规中矩,费率也展现了它的性价比。

这款产品最大的亮点是有特定疾病保障:

20种少儿特定疾病,18岁前额外赔付100%基本保额;

13种男性特定疾病,18岁后额外赔付50%基本保额;

8种女性特定疾病,18岁后额外赔付50%基本保额。

另外,昆仑健康保2.0还有重大疾病医疗津贴保险金,重疾确诊后5年内,每个保单年度可赔付保额的10%作为津贴,非常贴心。

以上三款重疾险的性价比都非常不错,大家可以根据自身需求来选择产品。如果上面介绍的三款不适合你,没关系,我还整理了下面这些重疾险给你:

全国热门的136款重疾险对比表weixin.qq.275.com

2、意外险推荐

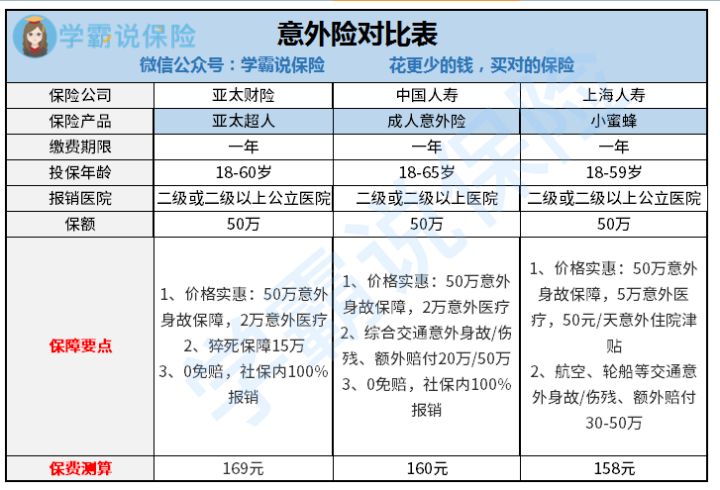

话不多说直接上图:

几款产品的价格没有太大区别,可以简单理解为150元买50万保障。

咱们一个个来说。

亚太超人综合意外险

这款产品最大的亮点是有猝死保障,在三款意外险价格持平的情况中,它还可赔付30%保额,可以说是保障相当不错了。并且它全部0免赔,社保内100%报销。与中国人寿的成人意外险一样,但有所区别的是亚太超人限定于二级和二级以上公立医院。

中国人寿·成人意外险

这款产品最高保额50万,意外医疗2万额度,综合交通意外保障也是50万。它相对另外两款意外险而言,亮点在于报销医院。它只需要在二级或者二级以上医院即可报销,但是亚太超人和小蜜蜂需要在公立医院,这对部分去私立医院就诊的朋友不太友好。

小蜜蜂综合意外险

这款产品的特点就是样样都有,50万意外身故/伤残,5万意外医疗报销,只要是社保内用药100%报销,100元免赔额。

住院还可以每天领几十元的津贴,最多可领半年。

航空意外和交通意外的额外保障,分别是50万和30万。

其实生活中大意外少见,小意外不断,要是有个小几百元的费用,不报保险吧感觉自己也能承受,报保险吧又感觉太麻烦了

这时就体现出小蜜蜂的作用了:3000元以下理赔全部线上完成。简单快捷,按要求通过上海人寿公众号就能完成理赔,体验非常不错。

上述三款意外险的性价比都非常不错,我只是选择了市面上三款意外险,好的产品还有很多,关键在于适合自己。如果上面介绍的三款没有你满意的,没关系,我还整理了下面这些意外险给你挑选:

2020年,最值得买的意外险都在这里了weixin.qq.275.com

往期推荐

往期推荐