随着生活的质量的提高,糖尿病已成为威胁人类健康最重要的慢性病之一,而Ⅱ型糖尿病占90%以上。

在我国,糖尿病患病人群已突破1亿人,潜在危险人群则更多。糖尿病不仅困扰着所有的患者,而且长期的治疗和疗养也为家庭经济带来了沉重的负担。

今天我们就来看一看,对于糖尿病人群而言还能买保险吗?有哪些适合糖尿病患者的保险产品呢?

身体有些小毛病?这些产品可以买weixin.qq.275.com

身体有些小毛病?这些产品可以买weixin.qq.275.com

・糖尿病患者的投保攻略!

・有没有适合糖尿病患者投保的产品?

糖尿病是一组以高血糖为特征的代谢性疾病。高血糖则是由于胰岛素分泌缺陷或其生物作用受损,或两者兼有引起。长期存在的高血糖,导致各种组织,特别是眼、肾、心脏、血管、神经的慢性损害、功能障碍。

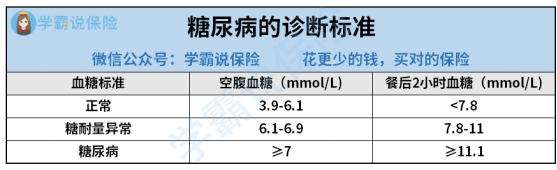

首先,我们来看看糖尿病的诊断标准:

正常人空腹血糖≥7.0mmol/L且餐后2h血糖≥11.1mmol/L;则可称为高血糖。根据不同的发病原因,糖尿病主要分为三大类:

1、Ⅰ型糖尿病:人体免疫系统攻击了胰腺中分泌胰岛素的β细胞,导致人体不分泌或者分泌很少的胰岛素,使胰岛素相对或绝对不足。

Ⅰ型糖尿病在儿童和青少年中最为常见,有“多饮、多食、多尿”的症状,需要注射胰岛素。

2、Ⅱ型糖尿病:高血糖症是由于胰岛素分泌不足以及人体无法对胰岛素进行充分反应而导致的,定义为胰岛素抵抗。

Ⅱ型糖尿病在中老年人中最为常见,无需注射胰岛素,约占所有糖尿病病例的90%。

3、妊娠期糖尿病:女性在妊娠中晚期需要消耗更多的胰岛素,但是身体的分泌量不足,因此导致血糖偏高。

大多数患者在产后能恢复正常,但是未来患Ⅱ型糖尿病的可能性增大。

那患病了怎么买保险呢,这份投保攻略送给大家:

超全攻略:各类疾病能不能投保?如何投保?weixin.qq.275.com

由于糖尿病会导致很多的并发症,风险非常大,一般情况下,保险公司为了规避高强度的理赔风险,重疾险、医疗险以及寿险对于糖尿病患者基本都是拒保的。

但如果是处于糖尿病前期,还是有希望的。

1、重疾险

一般来说,重疾险的健康告知要求比较严格,糖尿病患者无法购买重疾险。但妊娠期糖尿病人,如果在产后血糖恢复正常,一般是可以按照标准体承保的。

另外,对于糖尿病初期患者来说,也是有机会投保成功的。不过尽量选择健康告知宽松的重疾险,这样投保成功的几率更大,比如这几款就可以考虑:

十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

2、医疗险

医疗险属于报销型保险,对于因疾病和意外导致的住院医疗费都可赔付。由于医疗险的赔付率比较高,所以它的核保就会比较严格。因此对于糖尿病患者一般会被拒保。

3、寿险

糖尿病患者购买寿险会被保险公司拒保,但部分产品允许妊娠糖尿病患者恢复正常后购买。目前很多寿险只询问“糖尿病”,对于糖尿病前期患者则有投保机会。

4、意外险

意外险主要保障的是因意外导致的身故或者全残,和疾病关系无关,一般不需要健康告知,糖尿病患者可正常投保。

5、防癌险或防癌医疗险

这类保险只针对癌症提供保障,最大的特点就是健康告知宽松,对于无法通过重疾险、医疗险健康告知的糖尿病患者,可以把防癌险或防癌医疗险当作第二选择。

不过,挑选防癌险也需要注意这几点,避免入坑:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

大家都知道带病投保很困难,但学姐还是找到了一款专为血糖异常人群设计的医疗险——长三角糖安宝,那这款产品是否值得投保呢?不如先看看产品保障图再说!

长三角糖安宝对于2型糖尿病和糖尿病前期人群可投保,保障责任主要有一般医疗+癌症医疗+特疾住院保险金。

1、一般医疗和癌症医疗:各100万保额,1万免赔,100%报销,未经社保60%报销;以上报销范围均包括住院费用、特殊门诊费用、住院前后七日门(急)诊费用和门诊手术费用。

2、特疾住院保险金:累计最高5万保额,无免赔天数,200元/天,累计最多给付额度5万。

关于长三角糖安宝的详细保障情况,可查看这份详细测评文:

国寿「长三角糖安宝」是糖尿病患者的福音?我看未必!weixin.qq.275.com

说到长三角糖安宝值不值得买,还得看看它的优缺点,下面学姐就给大家扒一扒!

>>投保门槛低:2型糖尿病和糖尿病前期人群均可投保且无需体检,对于糖尿病人群还是很友好的。

>>增值服务:长三角糖安宝提供健康管理服务,根据其健康状况定制控糖管理方案,并提供专业控糖指导,365天全程跟进,服务周到且贴心。

但是人无完人,保险产品也不例外,长三角糖安宝的缺陷如下:

>>续保条件差:一款优秀的医疗险,续保条件很重要,但长三角糖安宝却不保证续保,对于保障到期后身体变差或理赔过的人来说太不友好了。

>>免赔额设置:长三角糖安宝对于特定疾病有1万元的免赔额,只有因糖尿病导致的重度糖尿病酮症酸中毒、高血糖高渗状态或糖尿病乳酸酸中毒,免赔额才为0。

所以要想免赔额为0还是很有难度的,毕竟你也不能保证恰巧患的是这三种疾病的其中之一。

不过免赔额也并非越少越好,具体原因下文有详解:

免赔额是什么?免赔额是不是越少越好?weixin.qq.275.com

整体来看,长三角糖安宝虽说给了糖尿病患者一丝投保的机会,但这款医疗险的保障中规中矩,没啥亮点,建议大家多对比选择:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

往期推荐

往期推荐