谢邀~有了医保后,还是可以投保E生平安百万医疗险的,因为医保跟商业医疗险属于相互补充的关系,医保的局限性将由商业医疗险来覆盖。同时享有医保跟商业医疗险,应对风险的手段也会更加全面了。

今天就由学姐来讲讲E生平安这款百万医疗险,来看看到底值不值得大伙购买。

医疗险的购买是一门大学问,想避坑的朋友,建议先看看这份防坑指南:

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

遇到这些医疗险,请千万小心再小心!weixin.qq.275.com

本文重点:

E生平安百万医疗险长什么样?

E生平安百万医疗险值得买吗?

一、E生平安百万医疗险长什么样?

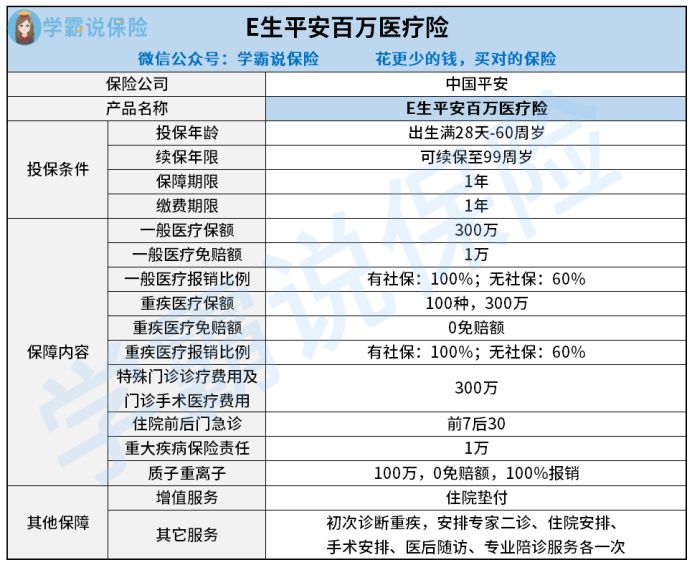

老样子,大伙先来看看E生平安百万医疗险的产品测评图:

如图所示,E生平安是一款百万医疗险产品,保障内容包括了一般住院医疗、重疾医疗跟特殊门诊/门诊手术医疗,附带重大疾病保险责任跟质子重离子医疗,增值服务有住院垫付服务,针对初次诊断重疾,还可享有专家二诊、住院安排、手术安排、医后随访及专家陪诊服务等保障内容。

总的来看,E生平安的保障内容还不错。但学姐仔细研究却发现,E生平安却暗藏了不少猫腻!接下来就由学姐给大伙扒一扒。

二、E生平安百万医疗险值得买吗?

E生平安的保障内容看起来很多,但是这里面暗藏的猫腻却很明显。

缺陷一:不保证续保

对于短期医疗险而言,续保是最大的难题。如今市面上不乏能保证续保6年、20年的优质百万医疗险产品,但E生平安却不保证续保,规定保险到期后需要审核成功才能重新投保。

也就是说,被保人极有可能在保险期满后,因为身体状况变差而被拒保,在找寻替代产品进行投保时,保障空档期就被暴露出来了。

E生平安不保证续保,在这点上做得还是不够贴心的。

医疗险的续保是一门大学问,感兴趣的朋友可以点这里了解详情:

医疗险续保怎么做,要注意哪些地方?一文解析!weixin.qq.275.com

缺陷二:报销比例低

E生平安涵盖了一般医疗跟重疾医疗,在有社保的情况下能做到100%报销,但没有社保的话就只能报销60%。

如今很多优质的百万医疗险产品,就算在没有经过社保结算下,也能报销80%。但E生平安却只能报销60%,相比之下确实不够亲民啊!

缺陷三:住院前后门急诊设置不合理

E生平安的住院前后门急诊为前7后30天,这并不是市面最优水平。

优质的百万医疗险产品,在住院前后门急诊的设置上是很科学的,一般都设置在前30后30天,这能让被保人享受到更多的报销天数,对预算不足的人群而言是非常友好的。

只可惜在住院前后门急诊的设置上,E生平安再一次让我们失望了。

缺陷四:重疾保额、质子重离子医疗保额低

E生平安含有重大疾病保险责任,医疗险当中含有这项责任本是蛮不错的保障,但只可惜E生平安的重疾保额只有1万元。

在风险来临之际,1万元的保额实属有些鸡肋了,根本无法完全覆盖风险。

如果是追求重疾保障的朋友,学姐建议直接去买一份重疾险,如今便宜好价的优质重疾险数不胜数,学姐收录在榜单里,有需要的朋友可以自取:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

此外,E生平安的质子重离子方面的保额也有些低了,只有100万的报销额度。

质子重离子是治疗癌症最有效的医疗手段,不过每个疗程需要花费的医疗费用很高,100万的报销额度其实并不高。

如今市面上很多优质医疗险,针对质子重离子医疗都设置了很高的报销比例,就像尊享e生2021,针对质子重离子有600万的报销额度,而且是100%报销,这样才能让被保人无后顾之忧地去接受治疗。

对尊享e生2021感兴趣的朋友,传送门已经准备好了:

全新升级的「尊享e生2021」让人眼前一亮!性价比竟然这么高!weixin.qq.275.com

缺陷五:增值服务涵盖面窄

针对增值服务,E生平安只有一项医疗垫付服务,除此之外就没有别的服务内容了,相比优质百万医疗险完善的增值服务内容,E生平安完全是不合格的。

如今“看病难”这一问题依旧是病患们的心头绕,如果医疗险中含有实用性较广的增值服务,那么就能极大程度地解决这一难题。

优质医疗险产品,像就医绿通、医疗垫付、术后护理等项目是必不可少的。

特别是就医绿通,能让被保人抓住医疗就诊的绝佳机会,疾病就很有可能得到有效医治。

只可惜,E生平安的增值服务太少了,根本达不到优质百万医疗险的水准。

不明白增值服务有多重要的朋友,建议看看这篇干货文:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...weixin.qq.275.com

综上所述,E生平安的缺陷有很多,学姐并不推荐大伙购买。

其实市面上有不少优质的百万医疗险产品,朋友们并不一定要拘泥于E生平安,有意向配置百万医疗险的朋友,可以通过这份榜单进行对比选购:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

以上就是学姐的回答,希望能帮到题主。

往期推荐

往期推荐