对于26岁的年纪,也许是每个人最热血的时期。

毕竟,这个年纪的我们,开始有了很多的责任与担当。

这个时候的我们可能会开始考虑未来的生活,有了更多的规划,同时也会考虑给自己买一个保障。

其实在这个时期购买保险是非常明智的选择,这时身体情况总体较好能挑选到的保险产品多,保费也会相对便宜些。

废话不多说,我整理了一份适合26岁朋友们购买的保险,给大家参考一下:

26岁的你适合买哪款保险?weixin.qq.275.com

26岁的你适合买哪款保险?weixin.qq.275.com

本文要点:

26岁需要配置哪些险种?

适合26岁购买的保险方案!

一、26岁需要配置哪些险种?

1、社保

我们一说到保险,首先想到的就是社保,因为这是国家具有福利性质的一个险种,一年所需的费用也十分便宜。

为什么建议大家都要买社保?

投保无门槛:无论你身体是否健康,什么职业,年龄多大,都可以参保。

能保障终身:只要别断缴,这是市面上唯一一款保证续保到终身的医疗保险。

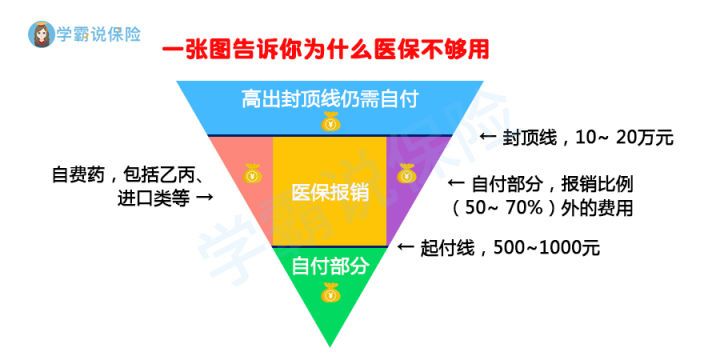

但由于医保的报销范围比例有限,上有封顶线,下有起付线,中间还有自费项目。医保报销完剩下的需要自己掏钱的部分也是一笔不小的支出,所以需要商业保险来作互相补充。

而且不单单是这个原因,社保和商保两者配置得好,作用是非常大的:

有了社保就不用买商业保险了?社保与商业保险的区别在哪里?weixin.qq.275.com

2.重疾险

重疾险是必买的商业保险。当今社会,患重病已经不是老年人的代名词了,30岁的人患重疾的风险远高于过去,这个年龄段的人不小心患上重病的话,一个家庭就相当于垮了。

所以,重疾险并不只是中老年人购买的,对自己的身体要开始重视,不要抱有侥幸心理。不要等到保费愈发高再考虑购买保险。建议趁早购买重疾险。

为此,给大家准备了我整理好的文章:

推荐给26岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

3.商业医疗险

上面说到社医确实可以应付小毛小病的费用,但如果生的病比较严重,社保在二级医院也只是能报销40%的费用,剩余的医药费都需要自己承担,这60%的医药费想想也不是一笔小费用;

那么商业医疗险的作用也就体现出来了:余下的60%就是商业医疗险需要报销的部分,这样可以极大缓解医疗费用所带来的经济压力。

在这里建议各位考虑百万医疗险,主要是因为它价格便宜, 一年下来大概几百块,就可以得到上百万的保额。其次,它的保障内容是非常全面的,像手术费、护理费、药品费、麻醉费、检查费等都包含在内。

所以,我也分享给大家我曾为自己购买百万医疗险时所做的功课:

推荐给26岁的你:十大值得买的百万医疗险!weixin.qq.275.com

4.意外险

意外是不可避免的,在26岁你可能会遇到交通意外、路上不慎跌倒受伤的意外;所以说,给自己买份意外险是很有意义的,而且市场上便宜不错的意外险比比皆是。

为了让大家购买到高性价比意外险,我也是连夜做足功课,整理了:

推荐给26岁的你:最值得买的意外险都在这里了weixin.qq.275.com

二、适合26岁购买的保险方案!

虽然险种配置和推荐上面都说了,但是还是觉得大家很难去配置完整的方案,这是我之前

做的一套方案,一年仅需5000左右,大家可以做个参考:

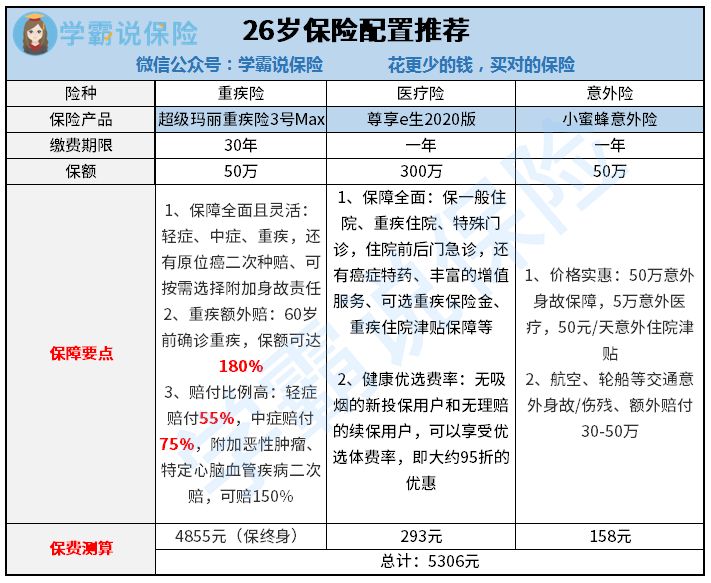

超级玛丽3号Max是一款保障十分全面的单次赔付重疾险;保障期可选保70岁或终身,重疾单次赔付,轻症、中症多次赔付、早期癌症可二次赔付,还可按需选择附加身故、癌症二次赔、特定心脑血管疾病;在60岁前确诊轻症、中症,均有额外赔付,分别是10%、15%,60岁前确诊重疾,额外赔付80%,保额更加充足。

超级玛丽3号MAX也存在一些缺陷,它对健康告知门槛高!众所周知,重疾险对咱们的身体健康状况都是有一定要求的。而信泰一贯的风格,就是对投保人身体状况卡得比较严。还有一些不足就不展开了,想了解可以看看这篇:

「超级玛丽3号」高额保障背后,竟有如此缺陷......weixin.qq.275.com

尊享e生2020增加了家庭共享免赔额、重疾保险金、重疾住院津贴3项可选责任,并提高了质子重离子保额,价格也便宜了一点。另外,如果首次投保时无吸烟习惯或吸烟史(含二手烟)及续保时无理赔记录,可以享受优选体费率,大约是95折的优惠,而且续保不需审核,如果身体健康状况变差或发生过理赔,均不影响续保,性价比还是很不错的。

小蜜蜂意外险保障全面,价格便宜,身故、伤残、意外医疗、意外住院津贴均有保障,航空、轮船、列车交通意外还可以额外赔付,追求高性价比的朋友可以重点考虑。

综上所述,26岁的保险配置方案相当灵活,各位可以根据自己的实际预算来配置合适的方案,使保险的杠杆作用发挥到最大噢~

往期推荐

往期推荐