父母年纪大了,身体也不大如前了,关心父母,孝敬父母,想给父母买重疾险,不仅体现赡养父母的责任,更体现了儿女对父母的关心和爱。

为了让大家挑选出适合父母购买的重疾险,我呕心沥血的整理了以下十大热门值得购买的保险品种,拿走不谢。

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

一、父母年龄40到55之间该如何购买重疾险

二、父母年龄55以上该如何购买重疾险

一、父母年龄40到55之间如何重疾险1、对重疾险的解读

四十到五十五岁的年龄已经是买重疾险的末班车了,趁现在岁数还不是很大,没有到六十岁,现在真的要捉紧了,因为一般重疾险是有年龄限定,保险公司通常规定在五十五岁或者六十岁以上就不能买重疾险了。

关于适合父母的重疾险,我整理了129款关于老人重疾险的对比表,不知道有没有一款能有幸被你看上。

全国热门的129款老人重疾险对比表weixin.qq.275.com

为了让大家更好地了解重疾险,为父母选择一款靠谱的重疾险,我将重疾险需要注意的点都列举在这张图上了。

给父母买保险,就得给他们买一款靠谱的,适合父母的重疾险。首先,要看疾病的保障,是否包含轻症、中症和重症,甚至有些保险产品还有前症,包含越多是越好的;其次,重疾险中要看癌症有没有多次赔付、额外保额,轻、中症看赔付的比例,比例越高越好;最后,身体有小毛病的话,可以智能核保,智能核保的通过率比较高。

为了让大家更好的了解重疾险,我整理了有关重疾险的所有知识点,不想掉进重疾险的坑,请看这里。

购买保险擦亮眼,不要掉入重疾险的陷阱里weixin.qq.275.com

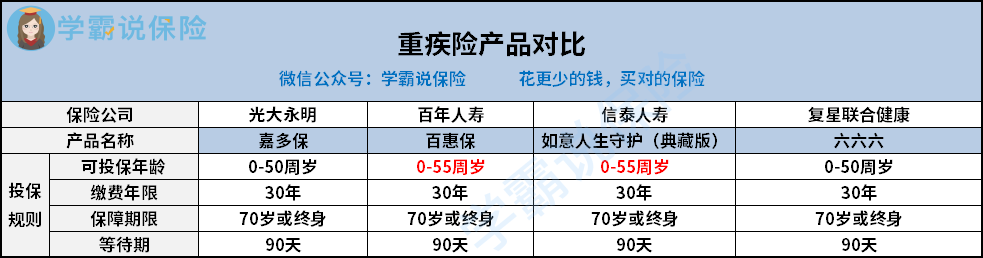

2、重疾险的年龄问题

购买重疾险是有一定的年龄限制的,以下四家保险公司的重疾险产品为例,作出对年龄对比分析:

从图中我们可以看出,在投保规则的可投保年龄这一项里,百年人寿的百惠保和信泰人寿的如意人生(典藏版)年龄相对来说是比较宽松,0-55周岁都可以进行投保。

光大永明的加多保和复星联合健康的六六六年龄规定在0-50岁,超过五十岁就不能再进行投保了。

如果父母超过50岁的话,建议不要购买重疾险,首先,超过五十岁买重疾险的话,保费会很贵,对一般的工薪家庭来说,压力会比较贵;当然啦,如果家庭经济条件允许的话,还是可以选择购买。

提及年龄问题,各个年龄阶段的人都有属于自己年龄这个阶段的保险,我专门为不同年龄段人整理了一篇适合自己该年龄的保险文章,希望能对你们有用。

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

总的来说,每款保险产品都有自己的优势,结合自己父母的真实情况,为父母挑选一款适合他们的重疾险,重疾险需要趁早买,越早买越便宜,而且能选择的险种也比较多。

3、适合父母的重疾险类型

重疾险有三种类型:消费型、储蓄型和返利型,我推荐选择储蓄型保险。储蓄型重疾险有终身保障,是一款身故就会进行理赔的重疾险,将理赔费留给自己的家人,花掉的保费没有白花。

不推荐买返利型重疾险是因为,返还型虽然有一定的红利,但是前提是没有得重疾,得了重疾就不会有返利,其次返利的钱相当于存了一个很长的定期,且利润较低,把钱做投资的情况下不推荐。

消费型重疾险简单点说就是不管出没出险,保费都会被消费。好比车险,出事了保险公司进行赔付,没出事的话,保险到期作废了也不会把保费退还给你。

总的来说,大家可以根据个人的情况来进行选择,我比较推荐储蓄型重疾险,比较实惠,身故赔保额,可以将这笔钱留给自己牵挂的人。

二、父母的年龄五十五如何购买通常来说,到了五十五岁以上就很难买重疾险,一是因为到了五十五以上可以选择的重疾险的险种比较少;二是因为年龄比较大,买重疾险的话,保费会很高,这样子的话就不划算;三是因为老人容易出现高血糖、高血压、高血脂,三高问题也会让老人无法购买重疾险。

由于防癌险只保癌症,保费相对重疾险来说会更加便宜,再者就是健康告知比较宽松,像常见的高血压、心脏病、糖尿病患者都可以投保,重要的是防癌险的投保年龄很宽松,到了七十五岁也能投保。

为了让大家了解防癌险,我特意整理有关防癌险的资料,希望能对你有用。

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

总的来说,老年人是癌症的高发群体,重疾险并不是最好的选择,防癌险的要求相对而言比较宽松,三高人群也是可以购买防癌险。

往期推荐

往期推荐