领多多是富德生命人寿推出的一款年金保险。最早40岁就可以领取年金,且投保人有四种领取方式可以选择,可一次性领取也可定期、终身领取,以后养老是可以用得上的。

不过话说回来,判断一款年金险好不好,最终还是要看其带来的收益能不能覆盖投保人的需求。下面学姐将详细分析这款产品,希望对答主能有所帮助。

本万重点:

领多多的保障内容如何?

领多多的收益高不高?

领多多值不值得入手?

一、领多多年金险的保障内容如何?

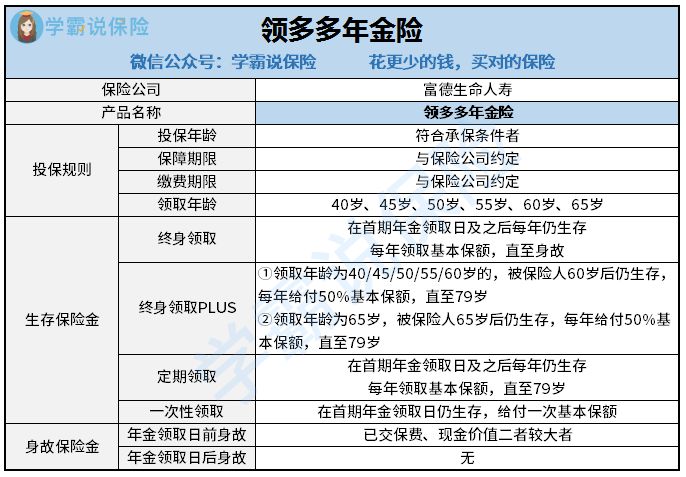

来,先放一张领多多的产品形态图,赶时间的朋友也可以直接看学姐之前做过的详细测评:

2021富德生命「领多多」年金险收益高?千万别被忽悠了!weixin.qq.275.com

2021富德生命「领多多」年金险收益高?千万别被忽悠了!weixin.qq.275.com

接下来学姐也将一一列举出这款年金险的亮点和不足之处。

1. 年金领取方式四选一,任君挑选

领多多这款年金险跟市面上一般的年金险相比,最大的特点就是——它有四种领取年金的方式。投保人可以选择每年领取基本保额至身故,也可以领取固定保额至79岁,还可以一次性领取所有的收益。可谓是真的做到了“领多少由你决定”。

2. 最早40岁起领,再也不用望眼欲穿啦

领多多最早起领年龄为40岁,这可比大部分至少需要60岁才能领取养老金的年金险产品人性化多啦!万一人到中年突然碰到急事需要用钱,便可以直接申请一次性领取所有年金,以解燃眉之急。这个设置很贴心!

3. 身故保障设置太不合理

这款产品在年金的领取方式和领取年龄设置上都非常人性化,但是它的身故保障却实在是有些不合理——被保人在年金领取日前身故赔付已交保费或现金价值的较大者,但若是在年金领取日后身故就不再赔付了。要是刚领取完一年的年金之后(在未选择一次性领取的情况下)就不幸身故了,那这么多年的保费不是白交了?太不划算了!

二、领多多年金险的收益高不高?

说完了这款年金险的优点和槽点,现在也要来看看大家最关心的点——领多多的收益率高不高?

学姐以一位李先生的投保方案做例子:

李先生,男,30岁;保费10万,缴三年,选择40岁开始领取年金至79岁。

产品收益演示如下:

从收益图可看出,李先生一共交了30万元保费,10年后开始每年可领取17300元,若到79岁时仍生存,则一共可领取692000元。所领取年金总额的是本金的2倍,从收益数字上来看很可观了。

别急,光看数字还不行,还得关注领多多的IRR(即内部收益率)。学姐算了一下,这款产品的收益率为3.21%,比不市面上一些高风险高收益的理财产品,但是也还过得去。毕竟2021银行三年期定期存款的利率也才2.75%,买领多多还是比放在银行吃利息强。

当然啦,要是追求高收益的话,这些年金险产品可以看看:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

三、领多多值不值得入手?

综合来看,领多多这款年金险收益情况算是令人满意。其年金领取方式很灵活,40岁起领这一点这也优秀。唯一不足的点就是身故不赔付的风险有点大,大家可以掂量掂量,觉得能接受的话可以入手。毕竟投保这款产品选择终身领取的话,用来养老还是很不错的。

要是觉得领多多不能满足你的需求,学姐这边也有一些其他不错的养老保险可供参考:

性价比排名前十的商业养老保险大盘点!weixin.qq.275.com

往期推荐

往期推荐