学姐发现,很多小伙伴并不太了解一些知名度不高的保险公司,从而会产生顾虑,担心保险理赔不了等问题。学姐今天就来给大家讲讲这家冷门的保险公司“富德生命人寿”,看看它以及旗下产品到底靠不靠谱!

别说你还不知道!重疾新规落地实施,重疾险发生了这些变化:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

本文重点:

● 富德生命人寿保险公司靠谱吗?

● 旗下产品“康健无忧”重疾险表现如何?

一、富德生命人寿保险公司靠谱吗?1、公司背景

富德生命人寿保险股份有限公司成立于2002年3月4日,至今已有将近20年历史。其总部现位于深圳,是一家全国性的专业寿险公司。股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。公司现注册资本117.52亿元,总资产超4700亿元,是国内资本实力较强的寿险公司之一。

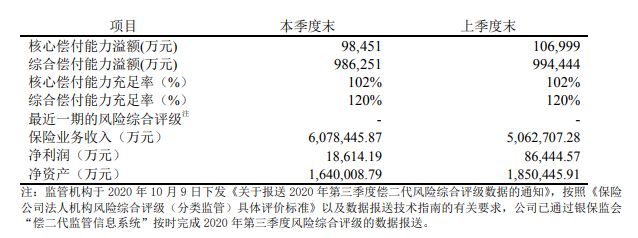

2、偿付能力

偿付能力是公司偿还债务的能力,是判断一家保险公司是否能长期正常经营的重要标准。在偿二代的监管体系下,要求保险公司的核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%。

从表中我们可以看到,富德生命人寿保险公司的2020年第4季度的核心偿付能力充足率为102%,综合偿付能力充足率为120%,均达到了监管标准。

关于一家保险公司好坏的判断,我们应该还从哪些方面去了解:

当我们在看保险公司的时候,究竟要看啥?weixin.qq.275.com

其实,光了解保险公司的背景实力,不能说明什么,因为我们购买的始终是产品。那么学姐就以富德生命人寿新推出的重疾险——“康健无忧”为例,看看它的表现如何!

这款康健无忧重疾险有经典版和感恩版两个版本,区别在于缴费期限以及身故/全残保障、寿险复原保障,可以按照自己的实际需求进行选择。

首先来看看康健无忧的优点:

1、投保条件宽松灵活

两个版本的投保最高年龄都为65周岁,比一般的重疾险产品都要宽松。并且缴费期限有多种选择,十分灵活。

2、中症赔付力度较强

康健无忧的中症赔付达到60%,超过市面上很多产品普遍40%、50%的赔付比例,可以让被保人的在中症治疗中获得更多的赔付资金。

再来看看康健无忧的缺点都有哪些:

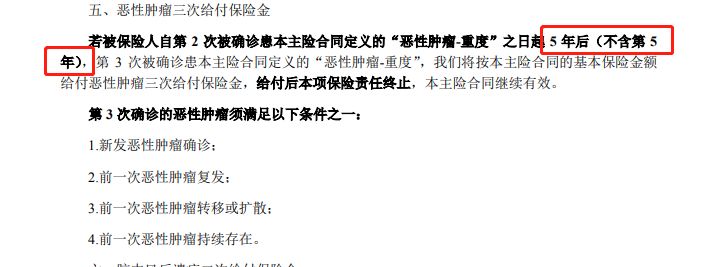

高发疾病多次赔间隔期太长

康健无忧的“恶性肿瘤二、三次赔”、“急性心肌梗死二、三次赔”、“脑中风后遗症二、三次赔”保障责任规定:二、三次赔付的时间间隔需要5年。但是这种高复发的疾病,最容易复发的时间其实是在5年内,若是赔付间隔设置在5年,那么二、三次赔付的几率会大大减少,这项保障的实用性也会下降。

康健无忧还有哪些值得注意的地方?学姐整理在这篇了:

2021富德生命康健无忧值得买?不注意这些坑你就亏大了!weixin.qq.275.com

综合以上保障责任的分析,我们可以看出,这款康健无忧的表现是能够达到及格线以上的。它拥有比较完整的保障责任、并且投保条件宽松,减少了投保难度,不过在一些细节的设置上略有不足,如果是比较介意的小伙伴就不太适合了。

总的来说,富德生命人寿保险有一定的实力,旗下产品表现尚可,不过单单只看一款保险产品不能说明什么,不妨再看看其他产品:

富德生命人寿保险靠谱吗?扒完它的王牌产品,我沉默了weixin.qq.275.com

往期推荐

往期推荐