随着互联网数字化的发展,保险公司的业务也扩展至线上,互联网保险公司也大批涌现。很多朋友会担心线上保险公司不如线下实体公司靠谱,选择保险产品时也颇多顾虑。

今天学姐就以安心保险为例,来分析互联网保险公司是否靠谱。

本文重点:

安心保险实力如何?

在互联网保险公司买保险靠谱吗?

一、安心保险公司实力如何?

首先,学姐来介绍一下安心保险的基本情况。

安心保险全名安心财产保险有限责任公司,成立于2015年,是全国首批创新型互联网保险公司之一。总部位于北京,注册资金为12.85亿元人民币。截至2020年10月,安心保险的承保金额已超过13000多亿元,为8000多万名保险用户带去保障。

作为经我国保监会批准成立的正规持牌保险机构,安心保险已经建立了健康险、出行险、家财险等险种,产品线十分丰富,能满足不同用户群体的保障需求。

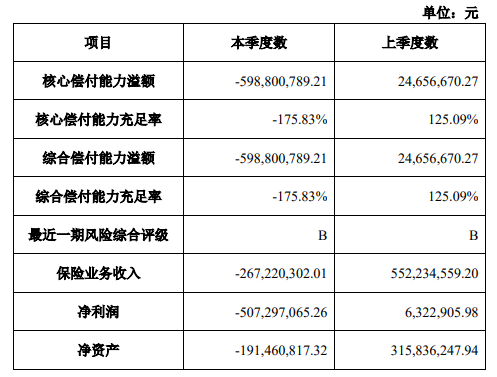

接下来,看看安心互联网公司的偿付能力如何吧。

从安心保险官网公布的2020年第四季度数据来看,受P2P暴雷的影响,安心保险的核心偿付能力充足率和和综合偿付能力充足率由原来的125.09%跌为了负数,最近一期的风险综合评级为B。

大家不要看安心保险的偿付能力充足率是负数就担心它是不是要破产了。一旦保险公司的偿付能力充足率低于100%时,银保监会会采取责令增加资本金或限制股东分红的方法帮助保险公司恢复偿付能力充足率。这一点大家还是不用担心的。

二、在互联网保险公司买保险到底靠谱吗?

学姐在接待保险咨询时发现,相较于线上产品,大家还是更倾向于选择实体公司所出的产品,原因就是对互联网保险公司缺乏信任,认为其不靠谱。

其实,学姐早就跟大家说过啦,线上买保险是没有任何问题的!可以看看学姐之前的总结:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

网上买保险靠谱吗?线上保险和线下保险的区别在哪?weixin.qq.275.com

互联网公司跟实体保险公司的成立条件是一样的,只是产品销售方式转到了线上。只要选择的是正规机构,在互联网保险公司投保也是一样靠谱的!

下面就来展开说说:

1. 互联网公司不等于小公司

千万不要以为没听过的保险公司就是小公司了,就说众安保险吧,你以为它小?人家可背靠着蚂蚁金服、腾讯、中国平安等多座大山呢!这企业实力就不用学姐多说了吧。

再说了,保险公司可不止中国平安、中国人寿、中国太平洋这几家。像泰康在线、易安保险等互联网公司都是比较年轻但很优秀的种子选手!

另外,有一点保险知识的朋友应该也知道,一家保险公司的成立可没那么简单,公司注册必须实缴两亿元现金,且对股东的背景、能力也有严格要求。

所以说,能成立的保险公司,不管是线上公司还是线下实体公司,都不能说是小公司。

2. 电子保单具有纸质保单同等法律效力

不敢在线上买保险的用户还有一点顾虑就是担心互联网公司给的电子保单不靠谱,怕真的要理赔的时候不顶用。

这一点大家完全可以放心,电子保单跟纸质保单的法律效力是一样的。只要出险了,并且符合合同条款规定,保险公司就一定要赔。

还是不放心的小伙伴,也可以选择让保险公司邮寄一份纸质保单,只要多出一点工本费或者邮费就可以啦。

3. 公司破产也不影响理赔

说到大家最关心的理赔问题啦!学姐先给大家喂一颗安心丸:只要保单在保障期间内,不论保险公司是被接管还是破产,理赔都不受影响。

一般来说,保险公司有资金兜底,一般没那么容易破产。目前也没有出现过保险公司破产的案例。退一万步说,就算保险公司真的破产了,也有银保监会担着呢。该公司的现有保单也会由银保监会指定其他保险公司接管。保单仍旧有效。

也就是说,大家只是换了一家承保公司而已,这下可以把心放到肚子里了吧!

关于保险公司破产对投保人的影响大家可以看看这篇文章:

保险公司破产了,我买的保险怎么办?weixin.qq.275.com

总之,互联网保险公司只是保险业务的线上化而已,只要公司正规,是完全可以放心投保的!大家还是应该注重自己的保障需求找到适合的产品,不必过于纠结其购买方式是线上还是线下。

往期推荐

往期推荐