随着重疾新规的落地,旧定义下的重疾险退出历史的舞台,同方全球人寿带着凡尔赛1号重疾险重磅来袭,啧,这产品的名字还真符合同方低调奢华的的格调!30岁处于一个经济压力偏高的年龄,选择一款优秀的重疾险来保障是很有必要的!经过几天没日没夜地翻看凡尔赛1号的产品条款,学姐今天就来跟大家聊一下这款产品的保障内容!

既然是重疾险新规产品,那我们肯定要先了解一下新规的主要内容,新产品会有哪些变动:

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

>>凡尔赛1号的优点

>>凡尔赛1号的缺点

>>凡尔赛1号性价比如何?是否值得买?

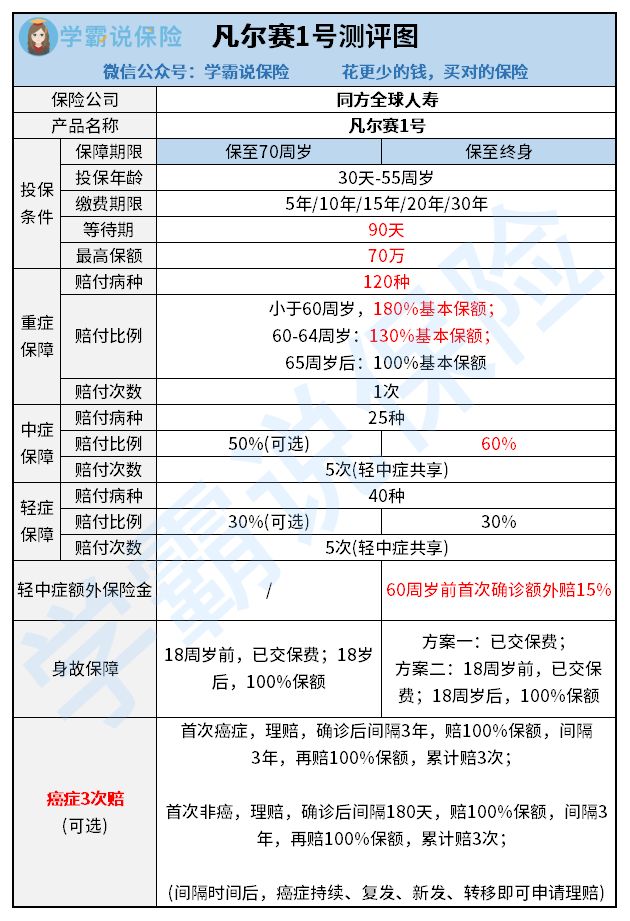

一、凡尔赛一号的优、缺点先上产品的精华图,大家可以大致看一下凡尔赛1号的条款够不够凡尔赛:

从上图中,我们可以清晰地看到这款产品是有不少亮点的:

1、额外赔付率高

60岁之前患上重疾,赔付180%保额,30岁投保,如果买了50万的保额,在这30年内患上合同约定的重疾并且达到理赔条件,就能拿到90万的赔偿金,能够极大的弥补患病期间的收入损失,保障家庭成员的生活不会因为被保人生病受到很大影响。如果是在60-64岁期间患病,也有30%的额外赔付,多出来几十万能够更好治病,不会造成子女太大负担。

除了重疾有额外赔付之外,60岁前首次罹患中症或轻症也有15%额外赔付,在60岁之前,很多人都承担着家庭的经济压力,所以凡尔赛1号重疾险设置额外赔付是很人性化的考量。

2、轻中症共享5次赔付

很多重疾险产品中症赔付次数一般不会超过两次,如康惠保旗舰版2.0、阿童沐1号、福满一生、康乐一生等重疾险产品都是中症限制赔付2次。而凡尔赛1号的轻、中症保障是共享5次赔付,只限制次数不限制申请理赔的疾病,意思是哪怕申请5次中症理赔都没问题,因为不知道什么时候会患上什么疾病,所以共享理赔次数是真的很灵活!

轻症能降低免赔的门槛,那是不是轻症保障数量越多的产品就越好的呢?答案并不一定哦:

重疾险的轻症数量是不是越多越好?weixin.qq.275.com

3、癌症3次赔付

随着饮食结构的改变,以及生活作息的问题,很多年轻人身体容易出现亚健康的现象,癌症的发病人群也愈加年轻化。一旦患上癌症身体素质就不可能恢复到原先很健康的水平,患癌治疗是一个长期的过程,伴随着不确定的癌细胞恶化、转移,五年内再次患癌的几率非常高,癌症是一场持久战,所以多次赔付是非常重要的。

凡尔赛1号附加了恶性肿瘤扩展保险金责任之后,可赔付三次,能够充足保障被保人患病之后能够获得条件比较好的治疗,保险金可灵活支配,无论是还车贷、房贷还是养娃都行。

很多人抱着侥幸的心理,觉得自己身强体壮癌症多次赔付是不必要的,学姐建议大家点击阅读一下这篇文章:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!weixin.qq.275.com

4、轻症豁免

凡尔赛1号重疾险无论是被保人还是投保人都有豁免保费的条款,当然投保人豁免需要另外附加。只要患上合同约定的疾病就可以申请后期的保费不用缴纳,合同依然有保障的效力。轻症就能触发保费豁免的机制,无疑大大降低豁免的门槛。

举个例子,30岁投保购买这款保险,缴纳期间选择30年,在第五年被保人患上了合同约定的轻症,此后25年的保险费用不用交了,但是如果后期患上重病或中症该赔偿的一样都不会少,合同依旧生效。

可能有不少朋友看到这些优点心动了,但是买保险前大家一定要长个心眼!了解清楚重疾险到底保障的是哪些疾病,不要跟风瞎卖:

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

世界上不存在十全十美的产品,凡尔赛1号也有不可忽视的缺点

1、等待期内不承担责任

凡尔赛1号的条款规定在等待期内得了中轻症疾病,将不承担保险责任,无息退还累计已交保费。这个其实算不上很严重的缺点,一般在等待期出险保险公司是不理赔的,要么退还保费,要么除保,除掉被保人罹患的疾病保障,合同依旧生效,以防出现骗保的情况。

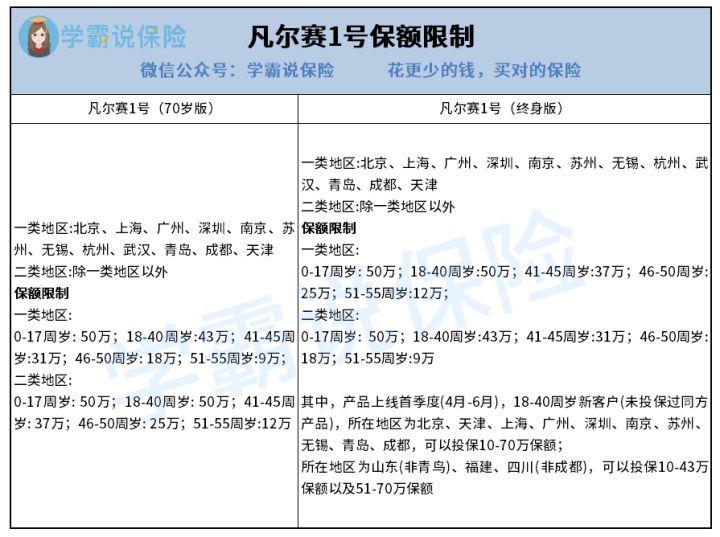

2、最高保额受限制

跟很多保险产品一样,凡尔赛1号并不是每一个人都能购买到70万的保额。会受到年龄跟地区的限制。一般在发达城市生活,处于壮年的人群,还是比较容易投保到70万保额的。

凡尔赛一号总体来说,保障很全面,赔付条件比较优秀!能够满足30岁左右人群大部分的保障需求,并且投保的健康告知比较宽松,与同类产品对比,性价比还算不错的,是一款比较值得入手的产品。

如果大家对凡尔赛1号重疾险还比较犹豫的话,学姐建议大家货比三家,根据自己的情况选择出最合适的产品:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

往期推荐

往期推荐