学姐最近收到许多私信,其中提问最多的一个问题是怎么给父母买保险。大家的孝心让学姐非常感动,但是要想学会买保险,一定要先了解不同险种的基本知识哦:

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

保险种类这么多,我应该先买哪种呢?weixin.qq.275.com

私信中,有的朋友说父母年纪大了,有的保险买不了;有的朋友问爸妈的保费太贵了,我该不该买...学姐想说事实确实如此,因为父母大多年龄较高、身体健康状况多多少少有些问题,导致难以达到投保要求。

所以说有时候保险真的不是你想买就能买滴!

但是没关系,办法总比困难多。学姐今天就告诉你如何给父母买保险,还在苦恼的朋友们接着往下看吧!

一.给父母买保险,首先考虑这几种!

二.这些点,投保前要特别注意!

一.给父母买保险,首先考虑这几种!

很多朋友也看了很多理论知识,但是到头来还是不知道怎么买,废话不多说,学姐直接告诉你答案:重疾险/防癌险,百万医疗险/防癌医疗险和意外险,这些保险要首先考虑!为什么?下面听学姐具体分析。

1. 重疾险

重疾险,主要用来弥补患重病时的经济损失。它是一种给付型保险,即患了合同上的病,保险公司便会直接拿钱赔偿。

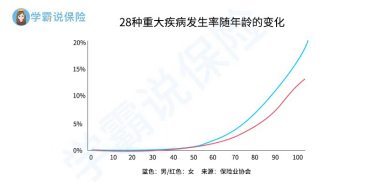

学姐为什么推荐给父母购买重疾险呢?我们先来看看必保的28种重大疾病发生率随年龄的变化图:

从图中我们可以看到,重疾的发生率在45岁后显著提高,年纪越大患重大疾病的可能性就越大。并且大家都知道,一旦患上重疾,面临的就是几十万的治疗费用和恢复期持续的支出。

这时候,重疾险就显得至关重要了。它可以在患者患病后快速赔付,让病情得以及时治疗;并且可自由支配的赔偿金不仅保障了治疗费用,也使保障更加全面和人性化。

作为对抗大病的保险太重要了,2021年重疾险新规落地,学姐为你精心挑选了这些适合父母的重疾险:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

但是重疾险限制条件较多,对于年纪较大或身体健康状况不佳的父母,很可能无法达到购买重疾险的要求,这时候学姐推荐大家购买“防癌险”。

>>防癌险

防癌险和重疾险一样,也是给付型保险,即当确诊癌症后,会一次性赔付约定的保额,保障后续治疗。并且它的价格比重疾险要低,可以减轻子女购买的经济负担。

虽说防癌险只保癌症,但是大家要知道,在所有重疾中,癌症一直是重疾理赔的大头,它的赔率高达80%;并且我国癌症死亡率位列世界第一,所以说,患癌症的风险还是相当高的。

并且防癌险还有不少好处:首先它对投保年龄限制较宽松,很多老年防癌险 70 多岁还能买;其次它的健康告知比较宽松宽松,像老年人常见的高血压、心脏病、糖尿病都可以投保!

因此,在父母无法购入重疾险的情况下,防癌险的作用就相当大了,多一份防癌险的保障就给大家多一份安心。

防癌险其实还有很多需要注意的细节,为了让你了解更加直观清晰,学姐整理了多款热门防癌险的评测分析:

防癌险是什么,怎么买,哪个好,全面分析,对比测评weixin.qq.275.com

2. 医疗险

医疗保险是针对于生病或意外住院的合理治疗费用报销的保障。市面上的医疗险主要有两种:百万医疗险和小额医疗险。

学姐建议给父母购入百万医疗险。百万医疗险的保费便宜,通常花几百、一千就可以买到上百万的保额。这样的价格给父母双双配上一份都不会造成任何经济负担。

并且百万医疗险保障范围广,不管是门诊、手术还是住院费用,超过1万以上部分都可以100%报销。这样一来,看病几乎可以做到不花钱!

很多朋友怕买不到好的医疗险,让学姐推荐。要问百万医疗险哪家强?这份榜单告诉你:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

当老人由于身体、年龄等限制不能达到购买百万医疗险的标准时,可以购买百万医疗险的“替代”——防癌医疗险。

>>防癌医疗险

防癌医疗险是一种报销型医疗保险,可以报销因身患癌症而产生的医疗费用。

防癌医疗险相对于医疗险来说投保条件更为宽松,对于年纪较大的老年人更加友好。像有三高等情况的父母,如果在健康告知方面达不到购买百万医疗险的标准时,可以考虑防癌医疗险。

防癌医疗险相对于百万医疗险来说保费更便宜。并且有了防癌医疗险可以报销患癌造成的住院、治疗、药物等费用,也为父母的就医省去一大钱呢!

最后,学姐在这里总结一下:在不能购买重疾险、百万医疗险的时候,我们可以为父母配置防癌险和防癌医疗险。在最大的范围内给爸妈一个保障。

3. 意外险

随着年龄增大,父母的腿脚不像年轻时那么灵活,严重者还会伴有有骨质疏松等问题,出现意外的概率大大增加,因此给父母配置一份意外险非常必要!

意外险是指针对遭受意外的人身损害进行保障的保险,根据意外身故、意外身残、意外医疗三个方面有不同的保险责任。它保费便宜,一般几十块就能搞定,性价比真的非常高了!

并且对老人很好的是,意外险一般都不用健康告知。这样一来,年纪大、有些小毛病的父母都可以享受意外险的保障了!

那么意外险怎么买呢?哪种更适合为父母配置?不要着急,答案就在这里:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评weixin.qq.275.com

关于意外险,值得注意的一点是要着重看意外医疗保障。因为就父母的年纪看,发生意外住院而产生意外医疗的可能性最大,像骨折保障、救护车责任、住院津贴...对老人来讲非常实用,有这些保障是再好不过了!

二.这些点,投保前要特别注意!

1. 投保年龄的限制

我们的父母大多都处于中老年时期,年纪比较大;并且身体各方面的机能都处于不稳定状态。对于老年人投保,保险公司一般都会有年龄限制。

像重疾险、百万医疗保险,几乎到六十岁就不让投保了。不过过现在市面上也有一些针对老年群体的保险,相对来说会给予更宽松的年龄限制,大家给父母选保险的时候首先要跨过年龄这道门槛。

2.重视健康告知

在父母这个年龄,投保时阅读健康条款要更加认真严谨。对于自身情况也要做到如实回答,一定不要存有侥幸心理。如若进行虚假告知,保险公司是可以以“未如实告知健康实情”的理由拒绝理赔的。

可能很多人不知道如何应对健康告知,学姐为大家准备了一些小技巧,快来看看吧:

投保时,健康告知有什么小技巧?weixin.qq.275.com

3.谨防保费倒挂

保费倒挂指保费高于保额的情况,简单来说就是交的钱比赔付的钱还多。尤其是在投保重疾险时,因为年龄越大风险就越大,保费相对就更高。

因此,为父母购买保险要先测算一下保费和保额,如果出现保费跟保额持平甚至更高的情况买重疾险的意义就不大了。与其“赔钱倒贴”,留着钱当储备金岂不更好?

学姐总结:重疾险/防癌险+百万医疗险/防癌医疗险+意外险,是学姐总结的父母买保险的配置公式。朋友们可以按此公式安心购买,同时也要注意重点关注投保年龄、保费倒挂和健康告知这三点提示哦。

保险虽可靠,日常的身体保养、及时的体检也是十分重要的,希望大家在日常生活中也多多关心爸妈。

最后,希望朋友们都可以为父母买到安心好保险!

往期推荐

往期推荐