25岁的年轻人正处于刚刚走出学校的象牙塔,踏入社会工作的阶段。在这一阶段大部分人都没有多少存款,经济基础比较薄弱,感冒发烧了都不太想到医院花钱挂号治病,更怕的是不幸遇到重大疾病,都不知该如何面对。

为了解决这一难题,更多的年轻人选择向保险公司买保险来转移这部分的经济损失风险,为自己的未来做更好的打算。

担心不懂得如何配置适合自己的保险?我整理了一份极具参考价值的保险配置方案:

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

一个25岁的年轻人要怎么配置适合自己的保险呢?话不多说,学姐马上把我的最佳方案告诉你!那就是重疾险+百万医疗险+意外险

担心一下子购买三种保险会承受不起?为什么要买这三种保险?三种一起买保费会不会很贵?下文将马上解答你的这些疑惑!

一、重疾险

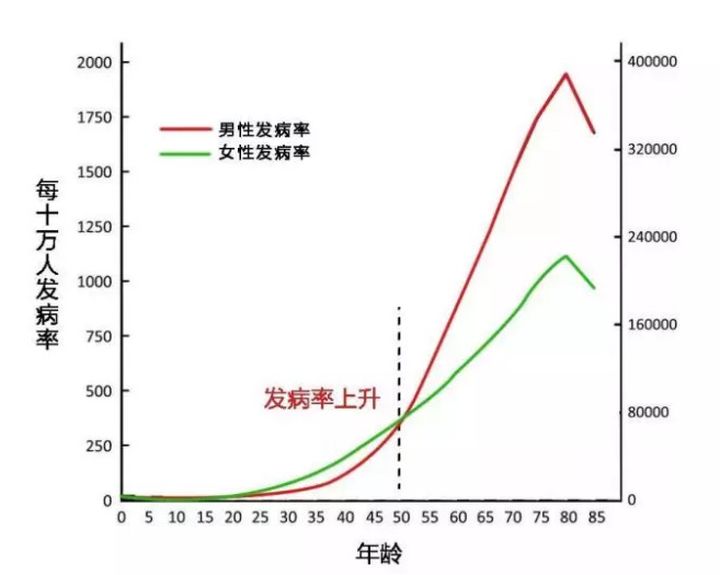

1、重疾患病越来越年轻化

现在大多数年轻人工作压力大,加上环境的影响,患重疾的几率大大提高,重疾患病越来越年轻化。

配置了重疾险,就可以为你在突然患上重疾时提供一笔可供自行支配的治疗备用金,让你可以安安心心治病。

重疾险越早买越好

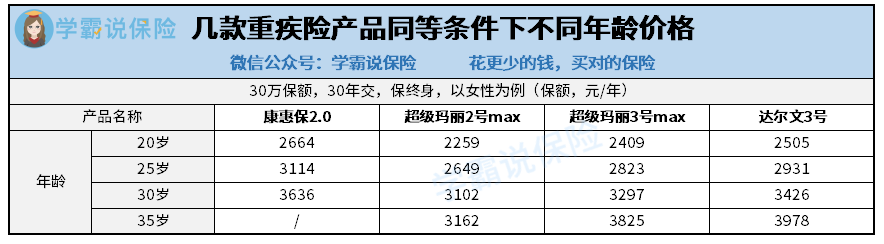

下面是一张重疾险价格表:

其实,随着年龄增长,患重疾的几率会逐渐提高,那重疾险的价格也会越来越高,所以重疾险越早买越好,而且越年轻买,能选择的终身重疾险会更多,性价比更高。

学姐这里有一份最值得买的重疾险榜单可供参考:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

二、百万医疗险

其实百万医疗险主要转移的也是大病风险,那么就一定会有人问“买了重疾险干嘛还要买百万医疗险?”重疾险和医疗险可不可以只买一种呢?看了这张图你就明白了:

重疾险和医疗险两者是相辅相成的。

重疾险是给付型,赔付的保险金可以自由支配,用来补充其他支出及经济损失;那医疗险赔付的保险金就可以用于解决治病所需费用,两者互补,能够在很大程度上减轻自己和家庭的经济压力。

因此,学姐建议重疾险和医疗险要搭配着购买。

想挑好的百万医疗险?这份榜单一定能帮助你!

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

三、意外险

直白点说,意外险就是对意外导致的意外医疗、意外伤残和意外身故进行赔付的保险。这里的“意外”不是我们普遍认为的“意外”,而是指外来的、突发的、非本意的和非疾病的客观事件。

可见,意外险的保险责任与主要保障疾病风险的重疾险和医疗险是不一样的。

而且意外险价格不高,每年只需要几百块就可以换几十万的保额,性价比极高,配置完重疾险和医疗险后再加上意外险也不会增加经济负担。

需要注意的是,25岁的年轻人在配置意外险时要注意是否带有猝死保障,因为猝死是不在意外险的赔付范围里的,而是保险公司可附加的保障。

还不会挑的朋友直接进来抄作业吧!

2021年,最值得买的意外险都在这里了weixin.qq.275.com

总的来说,因为重疾险、百万医疗险和意外险的保障内容都不尽相同,所以很有必要将这三种保险搭配着购买,实现更全面的保障。要是预算实在有限,也可以考虑先购买百万医疗险+意外险,等后续再配置重疾险。

往期推荐

往期推荐