很多小伙伴已经有为自己身体作保障的意识了,虽然有要买保险的意识但是还是不清楚如何给自己配置保险。今天学姐从30岁左右的女性角度出发,给大家介绍一下如何为自己配置保险。再开始前,大家需要对这些保险知识进行一定的掌握:

超全!你想知道的保险知识都在这weixin.qq.275.com

超全!你想知道的保险知识都在这weixin.qq.275.com

全文重点:

1.30岁女性必须买什么保险?

2.30岁女性买保险需要注意什么?

一、30岁女性必须买什么保险?

学姐就不卖关子了,30岁女性必须买重疾险、百万医疗险、定期寿险、意外险这四大险种,接下来学姐给大家讲讲其中的道理。

l 重疾险

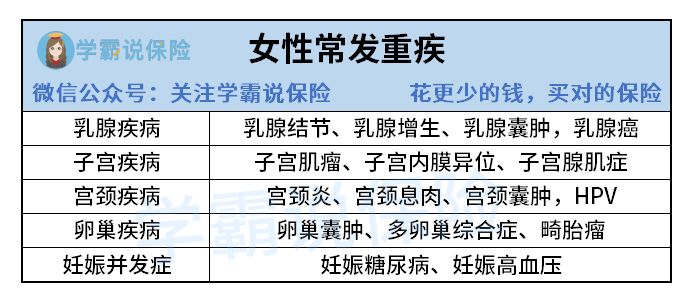

30岁女性及以上的女性的常发重疾学姐都给大家整理出来了:

女性常发重疾

女性常发重疾

其中,常见女性疾病乳腺癌治疗费用在数万元至几十万元不等,对于30岁出头刚组建家庭的女性来讲,是一笔较大的费用。大部分30岁的女性处于上有老下有小的情况下,作为家庭经济支柱的一员,不幸罹患重疾,导致家庭收入锐减,丈夫也需长期照顾,这段时期家庭经济收入来源被迫中断,无法维持正常生活水平。重疾险可为30岁女性转移罹患重疾的风险,是非常必要的保障,给予被保人一定的理赔金,用于治疗费用的缴纳和家庭收入的弥补。市面上新定义重疾险榜单学姐给大家整理出来了,不妨看看作为参考:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

l 百万医疗险

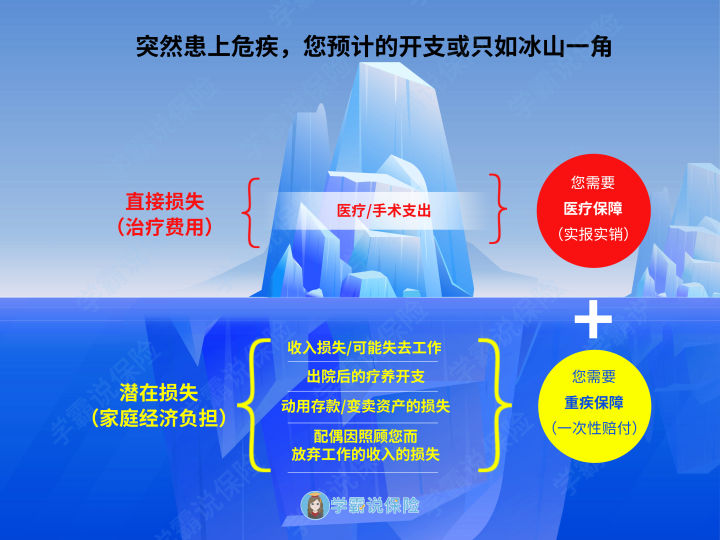

有朋友会疑惑有了重疾险还需要百万医疗险吗?学姐要明确一点:没有一个险种是绝对万能的。重疾险所保障的仅仅是冰山一角,学姐上一张图,大家就明白了。

重疾险和百万医疗的冰山图

重疾险和百万医疗的冰山图

患上重大疾病,才能体会到什么叫真正的花钱如流水,各种想得到想不到的地方都需要支出。百万医疗险对比像霸道总裁般的重疾险不同,它是当你有需要就给你报销,医疗/手术/药物等支出的报销,许多百万医疗险还有各类增值服务,例如治疗恶性肿瘤最好的质子重离子保障、就医的绿色通道等等。百万医疗险和重疾险是相辅相成的两大险种,两者结合方能给予更大的保障作用,不会挑百万医疗险的朋友,学姐也给各位整理出来了:

十大百万医疗险排名新鲜出炉!weixin.qq.275.com

l 定期寿险

让学姐猜猜,肯定有很多朋友都忽略了寿险的重要性,毕竟这是个“保死不保生”的保险,让很多人抱有犹豫和持有怀疑态度。定期寿险说白了不是保障被保人的,而是保障家人的。30岁的女性已经是家庭的经济支柱,孩子尚小,父母年事也近甲年。

若30岁女性不幸身故,家中老人无人赡养,房贷车贷孩子的费用全压制于伴侣身上,这经济压力无疑是巨大的。这是时选择定期寿险是个非常重要的选择,家人获得的这笔理赔金可以为家庭支撑相当长的一段时间,免于陷入困境。有考虑定期寿险的朋友,可以参考学姐这篇文章:

l 意外险

意外险相比于其他险种来说,可以说是性价比最高的。意外险不仅可以保障火灾、交通事故、高空抛物等常见大型意外,女性经常出入厨房,常见的烫伤烧伤也能得以保障,只有你想不到没有意外险保障不到的意外事故。意外险除了理赔率高,更重要的是价格相比其他险种来说更加优惠,缴纳几十块百来块的保费即可获得保障,这笔买卖简直太香了。想知道有什么优秀的意外险可以选吗?这篇文章供大家参考:

2021年,最值得买的意外险都在这里了weixin.qq.275.com

二、30岁女性买保险需要注意什么?

l 保额需选足

购买重疾险时会发现,为什么同样年龄的女性居然保费相差这么大。其中最主要的原因就是保额的选择,保额低自然保费便宜,但是既然都购买了保险,便宜还是不要占了,老老实实的选择适中的保额最好。若选择10万、20万保额,等重疾真的找上门来,这点保额也许都不够治疗费的缴纳更别说可以为家庭经济进行弥补了。选择重疾险的保额打底也要30万起步,其他险种的保额选择还需根据自身情况来决定。

l 先大人后小孩

“保大还是保小”这句话以前在电视剧里常听吧,电视剧的情节是虚拟的,不过保险的选择还真得先保大人。为人父母爱子心切,想所有的东西都孩子优先,但是在选保险时可不能这样做。父母皆是孩子的靠山,我们必须把自己的保障做全了,才能够护我们的孩子周全。在为孩子添置产品前,要先看看自己的保障是否全面了。

l 先保障后理财

大部分30岁的女性经济独立,有了理财思维,想着为自己的小金库多添一点财富,想着购买些保险来进行理财规划。有理财规划的意识是非常好的,但是倘若自己人身保障都没有做全,谈何理财储蓄和消费呢?这就要求理财不要太过着急,各位女同胞们先把自己的保障做足了,后续做理财规划以后方能潇洒消费呀!

往期推荐

往期推荐