近日以来,信泰人寿接连推出了一系列重疾险新品,除了“明星选手”超级玛丽4号和达尔文5号焕新版外,信泰如意倍护无忧也备受关注。

据说信泰如意倍护无忧这款产品重疾最高可赔180%,性价比也很高。

信泰如意倍护无忧保障真有这么好吗?今天我们就来一探究竟!

在此之前,这份重疾险的入门常识送给大家:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

一、信泰如意倍护无忧有哪些优势?

二、信泰如意倍护无忧这些细节要留意!

三、信泰如意倍护无忧值不值得买?

信泰如意倍护无忧保障条款如下,我们一起来看看:

梳理完图表信息我们可以发现,信泰如意倍护无忧的除了有轻症、中症、重疾等基础保障外,还包含高龄特疾额外赔、被保人豁免、身故/全残等其他保障,并且特定疾病扩展责任。

信泰如意倍护无忧优势分析:

1、等待期较短

等待期内出险遭拒赔的案例我们没少见,很多人因此就认为保险公司“坑”、“骗人”。

但其实大多数保险公司合同中都有规定,在等待期内出险,是不理赔的,有的甚至会终止合同责任。所以说,等待期要越短越好。

信泰如意倍护无忧的等待期跟市面上大多数优秀重疾险一样,只有90天,对于消费者来说是比较有利的。

除此之外,信泰如意倍护无忧的缴费期最长可选30年,极大程度地缓解了投保人的缴费压力。

关于重疾险的缴费期,学姐之前也讲过怎么选最合适,错过的可以重温下:

2、基础保障力度大

信泰如意倍护无忧基础保障内容如下:

重疾赔2次,依次按100%、120%基本保额来赔付。在60岁前首次确诊重疾,还可以额外赔付80%基本保额。

中症赔2次,赔付60%基本保额。60岁前首次确诊中症,额外赔付15%基本保额;

轻症赔4次,赔付30%基本保额。60岁前首次确诊轻症,额外赔付10%基本保额。

举个例子,假如老王买了50万保额的信泰如意倍护无忧,不幸在60岁前先后确诊轻症、中症、重疾,老王最终可得20+37.5+90=147.5万元的理赔款。

信泰如意倍护无忧的基础保障力度还算不错。

3、高能特疾失能额外保险金

信泰如意倍护无忧针对高龄人群有特疾额外赔保障,在60岁后患上严重阿尔茨海默病或严重原发性帕金森病,重疾赔付后,还将额外赔付10%基本保额,最多可给付10次。

也就是说,买50万的保额,60岁后确诊以上两种特疾中的一种,加上重疾赔付的部分,最高可得110万。

这样看来,信泰如意倍护无忧的优点比较有吸引力,不少人看到这里可能有些心动,先别急,看完这篇详细扒皮再下决定也不迟!

据说「信泰如意倍护无忧重疾险」买到就是赚到?把这些缺陷改改再说吧!weixin.qq.275.com

重疾险的保费不低,动辄就是一年几千甚至上万块,对于普通家庭来说是笔不小的支出。既然要买,当然要慎重考虑。这些重疾险常见的坑,大家都有必要眼熟下:

为了不让大家“踩雷”,学姐把信泰如意倍护无忧条款细扒了个遍,发现这几个细节存在“猫腻”:

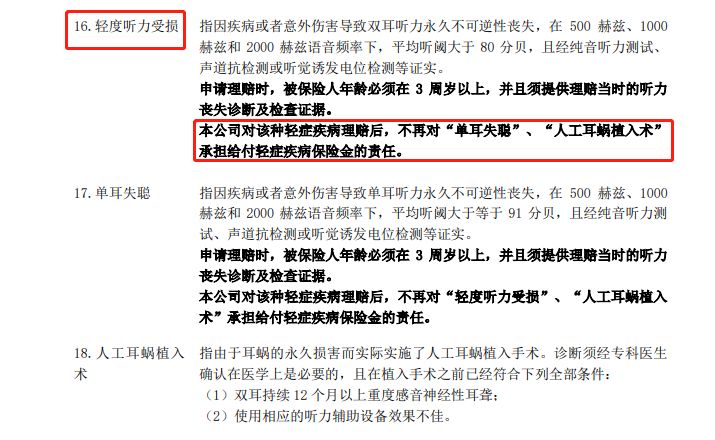

1、轻症存在隐形分组

信泰如意倍护无忧轻症存在隐形分组情况。

举个例子,轻度听力受损、单耳失聪、人工耳蜗植入术三种轻症,假如被保人因轻度听力受损出险,获得一笔赔付。

后续如果再确诊单耳失聪或是进行人工耳蜗植入术,是无法理赔的,降低了获赔概率。

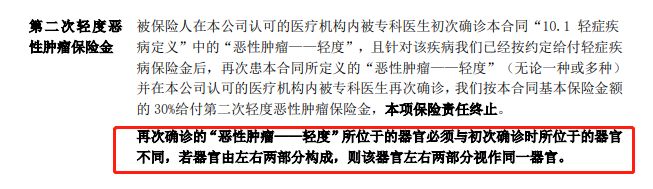

2、特定疾病扩展保险金轻症定义严苛

信泰如意倍护无忧的特定疾病扩展保险金条款中对轻度恶性肿瘤保险金有作要求,两次确诊必须是不同器官才可理赔,同一器官的左右两部分也属于同一器官。

假如有人不幸同一器官两次确诊轻度恶性肿瘤,则只能申请一次理赔。这个规定无疑抬高了理赔的门槛,对于被保人来说是不利的。

总的来看,信泰如意倍护无忧虽然存在轻症隐形分组等不足,但重疾最高赔180%、轻中症都可多次赔这几个优势,是市面上很多重疾险都无法匹及的。追求更多保障的可以考虑这款产品。

如果觉得信泰如意倍护无忧不符合你的预期,学姐这里还有这几款产品推荐:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

往期推荐

往期推荐