得了慢性病,是可以买商业医疗保险!

但是因为涉及到人身的健康问题,商业医疗保险对投保人或被保险人的健康状况要求会比较高,比如确诊过高血压、糖尿病、高血脂等疾病,有可能会被拒保或者加费承保等。

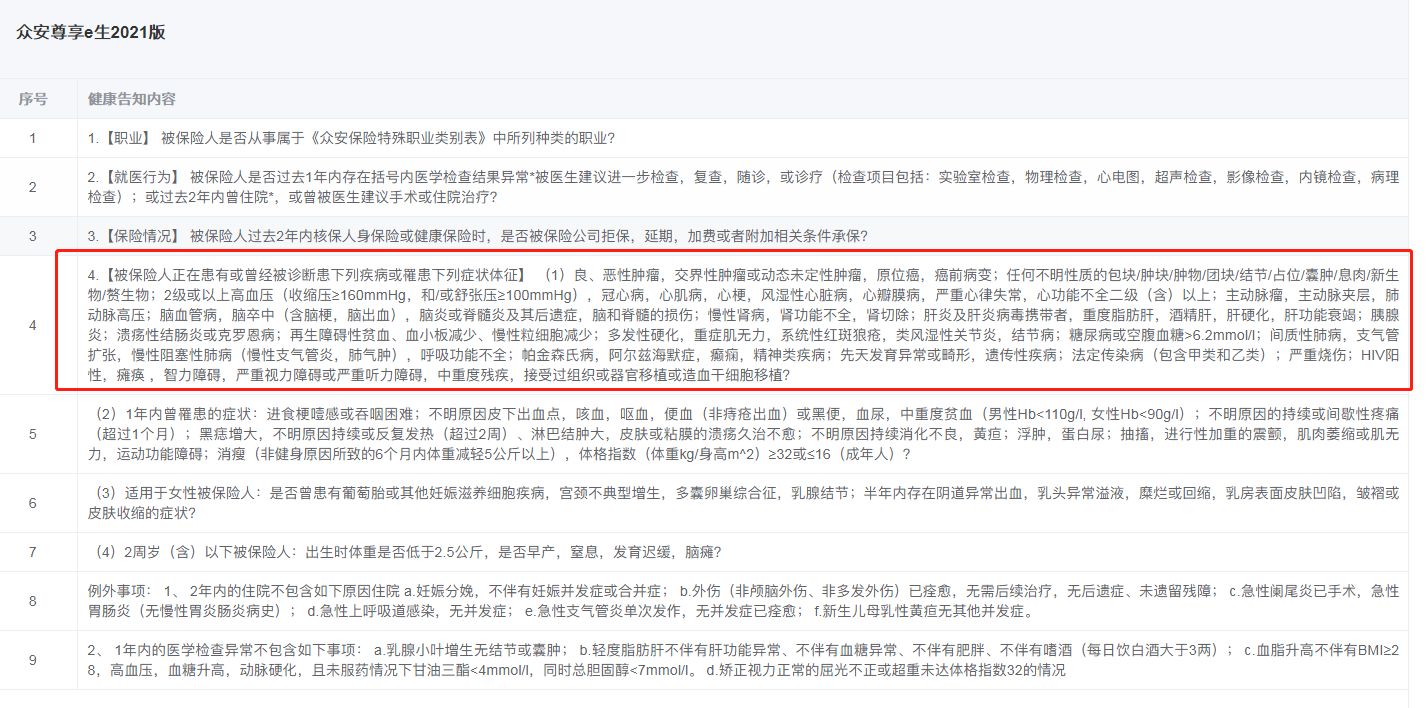

建议大家从每款医疗险产品的健康告知入手,如果没办法通过健康告知(如下图某百万医疗险的健康告知情况),就要走智能核保或人工核保了!

那慢性病患者在投保时,具体怎么操作才能通过保险公司的健康告知呢?这里有一篇相关攻略教你:

慢性病患者投保时,健康告知有什么小技巧?weixin.qq.275.com

慢性病患者投保时,健康告知有什么小技巧?weixin.qq.275.com

话不多说,今天学姐就来帮慢性病患者来一次全面的投保建议,快往下看看吧!

本文重点:

了解慢性病是什么?

慢性病患者怎么买医疗险才合适?

除了医疗险,慢性病患者还能买哪些险种?

一、了解慢性病是什么?

慢性病全称是慢性非传染性疾病,不是特指某种疾病,而是对一类起病隐匿,病程长且病情迁延不愈,缺乏确切的传染性生物病因证据,病因复杂,且有些尚未完全被确认的疾病的概括性总称。

常见的慢性病主要有心脑血管疾病、癌症、糖尿病、慢性呼吸系统疾病,其中心脑血管疾病包含高血压、脑卒中和冠心病。

由于涉及比较多疾病方面的知识,学姐已经把慢性病相关知识整理在这篇了,大家可收藏:

超全!你想知道的保险知识都在这weixin.qq.275.com

由此可见,慢性病的种类还是挺多的,对应的疾病的程度也不相同,所以挑选保险产品也是不一样的,如果程度越低,投保成功的概率越高,相反就难受了!

那么,慢性病患者怎么买保险呢?详细的建议在下面:

二、慢性病患者怎么买医疗险才合适?

首先,学姐科普一下医疗险的介绍:

医疗险是报销型保险,原则是损失补偿,通过向保险公司提交费用凭证申请报销,可分为小额医疗险、百万医疗险、高端医疗险等,现在市场上最热门的医疗险是百万医疗险。

百万医疗险的保费只需每年几百块,就可以报销几百万保额,杠杆非常高!

无论是因为生大病还是意外事故,除去社保报销和1万块的免赔额,剩下的门诊、急诊、住院、手术、护理、药费、各种检查费等等医疗费用,通通可找保险公司报销。

总之百万医疗险,是一款性价比贼高且很实用的保险,人人都该买上一份!

现在百万医疗险的产品非常多,最值得买的当属以下这十款:

2021年十大百万医疗险排名新鲜出炉!weixin.qq.275.com

那么,慢性病患者可以买吗?有什么产品可以推荐?

学姐以京东安联臻爱无限2021为例,来学姐先把产品图奉上:

一眼扫过去,臻爱无限2021之所以适合慢性病患者入手的原因在于它的健康告知宽松。

即使患有甲状腺结节、乳腺结节或者肺部结节,只要满足条件即可通过对于常见的II级高血压也没有问询,像这样宽松的医疗险的确是少见了,对于非标体人群简直太友好了!

这也印证了前面学姐所说的,慢性病患者买医疗险最好买健康告知宽松的产品,这不臻爱无限2021就符合了!

当然,除了这款,健康告知宽松的医疗险,学姐再推荐这款:

【超越保2020】说好的全面升级,值不值得慢性病患者入手呢?weixin.qq.275.com

当然,臻爱无限2021的另外一个优点是对既往症的保障。

既往症,指的是在投保之前就已经发生的疾病,市面上很多医疗险对既往症一般是除外承保。

而臻爱无限2021将甲状腺结节、乳腺结节、肺结节、肺炎、肾结石、胆结石、胆囊息肉、子宫肌瘤、手足口病、川崎病这十种常见、高发且存在除外和拒保风险的疾病或症状直接列入保障范围,赔付比例统一规定50%,详细如下图:

综上所述,臻爱无限2021确实是慢性病患者的福音啊!

由于篇幅有限,想要深入了解这款产品的更多测评内容,可点击这里:

京东安联「臻爱无限2021版」医疗险竟有如此大的变动?对非标体人群太友好了!安联「臻爱无限2021版」医疗险竟暗藏这样的猫腻!weixin.qq.275.com

那慢性病患者除了可以买医疗险外,还能买哪些保险险种呢?接下来学姐马上解答这个问题!

三、除了医疗险,慢性病患者还能买哪些险种?

慢性病患者可以买的保险险种还有重疾险、寿险和意外险,由于后两者对患者的身体健康要求不高,哪款产品性价比高就买哪款就好,学姐就不做多介绍了。

下面着重来讲一下慢性病患者买重疾险的那些事!

重疾险的健康告知相比医疗险可能会更高一点,但是也存在一些重疾险是专门针对慢性病而设置的,比如复星联合旗下的阿童沐1号重疾险,包括脑中风长期护理保险金,可选“恶性肿瘤-重度”、特定心脑血管二次赔付,还可附加医疗完善保障。

关于这款产品的详细内容可参考这篇测评文:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……weixin.qq.275.com

不过可能慢性病患者投保不了常规的重疾险,那么可用防癌险来做代替,比如德华安顾孝亲宝2020老年恶性肿瘤疾病保险,这款产品专为中老年人打造的高性价比防癌保险,免体检,符合健康告知就可投保,三高、糖尿病均可投保。

看到这里,慢性病患者不用太担心买不了保险来给自己做保障,现在需求越大,专属为慢性病打造的产品将会不断涌现,大家也可拭目以待。

最后的最后,学姐奉上一份健康告知宽松的重疾险榜单供各位慢性病患者挑选,赶快收藏吧:

十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com

那么,关于今天慢性病的相关内容就到此结束,希望对大家有帮助!

想要买一份好保险,光看这篇文章可不够!

如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐