学姐最近一直在致力为大家搜罗各种各样的重疾险,就想给我的粉丝们找到适合自己的重疾险。在搜罗的路上学姐发现了一款属于复星保德信保险公司的星无忧2021,好像没什么人听说过,今天来测评一下,看看会不会踩雷呢。在正式测评前,大家可以看看这篇文章大致了解一下:

复星保德信星无忧2021重疾险值得买?当心这个缺点...weixin.qq.275.com

复星保德信星无忧2021重疾险值得买?当心这个缺点...weixin.qq.275.com

全文重点:

1. 复星保德信保险公司没听说过,可靠吗?

2. 星无忧2021保障怎么样,会不会踩雷?

一、复星保德信保险公司没听说过,可靠吗?

大家可能相比之下对复星联合保险公司比较熟悉,复星保德信保险公司可能都没有听说过,觉得是个小公司不可信,学姐和大家强调过好多次了,买保险主要看产品而不是公司的大小,这篇文章可以帮你快速理解学姐这番话:

买保险,到底是大公司还是小公司好?weixin.qq.275.com

不过,还是为了测评更全面,学姐今天就给大家介绍一下,这公司是什么来头。

l 公司简介

复星保德信人寿保险有限公司是由复星与美国保德信金融集团联合投资组建的合资寿险公司,经原中国保险监督管理委员会批准,于2012年9月正式成立,总部位于上海。公司注册资本为33.621亿元人民币,股东双方各持有合资公司50%的股份,从注册资金来看也是实力比较雄厚的一家保险公司呢。复星保德信人寿保险有限公司主要热卖养老年金险、少儿年金险、终生寿险、重疾险以及意外险,保险产品还是比较多样的。

并且,复星保德信保险公司自创立以来年年荣获多项奖项,其中一款名叫“星满意”的重疾险,在2018年荣获金燕奖“年度最佳重疾(含身故)险奖”。在2019年,复星保德信人寿荣获今日保险中介榜“年度最受欢迎保险产品供应商”。还有许多奖项学姐也不一一列举了,总之这是个实力非常超强的保险公司。

了解完复星保德信保险公司,接下来,来扒一下其偿付能力究竟如何,看看是否有达到银保监制定的标准。

l 偿付能力

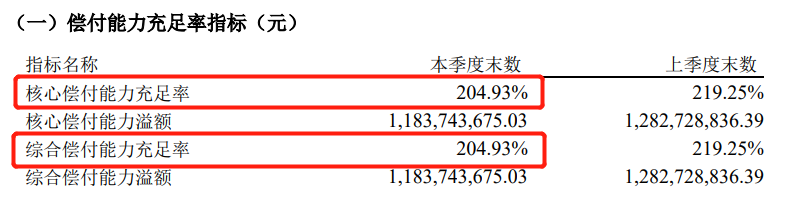

下图是学姐去人家官网给大家扒来的偿付能力信息,赶快来品一品。

(来源于复星保德信保险公司官网)

(来源于复星保德信保险公司官网)

咱们先来清楚一下标准线:银保监会要求核心偿付能力充足率不低于50%,综合偿付能力充足率不低于100%的标准。令人惊喜的是复星联合信保险公司其核心偿付能力充足率和综合偿付能力充足率均为204.93%,远远超出标准线,可谓是十足十的优秀。小伙伴们可以放心,这个保险公司可是超级可靠的。若想再继续深挖的小伙伴,这篇文章适合你:

复星保德信怎么样,靠谱吗,有哪些坑和套路?weixin.qq.275.com

二、星无忧2021保障怎么样,会不会踩雷?

首先,我们先来看看星无忧2021的产品图,让大家大概有个初步印象。

(复星保德信星无忧2021产品图)

(复星保德信星无忧2021产品图)

优点:

l 中/轻症保障给力

星无忧2021中症保障力度达到了60%的赔付比例,相比某些中症只赔付50%的产品来说,是比较优秀的。并且在轻症保障中也达到了30%的赔付比例,赔付3次为限。在中/轻症的保障赔付次数总共有6次。意味着在疾病演变成重疾之前,星无忧2021给付了6次为大家斩妖除魔的机会,可以说非常给力了。

l 特定护理疾病保险金可圈可点

星无忧2021除了基本保障还添加了特定护理疾病保险金,在初次确诊保单中所包含的重疾,除了给付基本的重疾保险金,还将赔付10%保额的特定护理保险金。每年一付,给付期限截止到基本保额的100%或者被保人身故。毕竟重疾治疗可是非常昂贵的,以特定护理疾病保险金作为补充,可以在一定程度上减轻投保人的经济压力。

l 添加少儿特疾保障很贴心

星无忧不是一款专门针对小孩的重疾险,但是却能站在少儿被保人的角度考虑问题,为他们提供“特权”。此星无忧2021分了计划一和计划二的保障,计划二大体与计划一一致,仅仅多了少儿特疾保障。并且在特疾保障中给付的份额也很多,毕竟小孩抵抗力比较差,容易罹患疾病,如果不幸罹患,家长还得辞职照顾,有了少儿特疾保障,多了50%的保额,可以为被保人和家长转移更多罹患疾病的风险,将可以缓解过大的经济压力。

缺点:

l 保障期限死板

星无忧2021的保障期限只能选择终身保障,对比那些可自由选择保至20.30年或者70/80岁的重疾险来说,这个固定保障可太不灵活了。并且终身保障绝对比定期保障的保费贵出不止一点两点,丝毫没有考虑过预算不足的小伙伴。

l 原位癌单独保障

要知道优秀的重疾险可是将原位癌放置轻症保障里面的,星无忧2021将其单独放出来,不懂保险的小伙伴可能还沾沾自喜认为选到了好保险。实则星无忧2021是在混淆视听,偷偷将原位癌的赔付比例下调10%,可真是狡猾。

总的来说,星无忧2021是一款比较一般的产品,不过小伙伴们对特定护理疾病保险金和少儿特疾看中的话,也是可以选择星无忧2021的。如果星无忧2021不是你心中所选,学姐也整理了这几款也很不错的新定义重疾险给大家参考一下:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

往期推荐

往期推荐