子曰:“三十而立,四十而不惑,五十而知天命”。四十而不惑:到四十岁就应该要思想清晰,对问题有透彻的理解和妥善解决。不管从几岁开始打算买保险,都应该对保险的基础知识有所了解,才能更好地解决后续问题。

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

买保险之前,一定要先搞清楚这些关键知识点!weixin.qq.275.com

45岁是告别青年时代,步入中年的分界线,也是上有老下有小的顶梁柱时期。作为家庭支柱,承受的责任重量非同寻常,不敢随意生病,不能随意请假去医院。一旦身体倒下,整个家庭也跟着垮掉。所以一份重疾险对中年时期的顶梁柱来说是非常重要的,可以弥补收入损失支撑家庭。

推荐给45岁的你,十大便宜好价的重疾险大盘点!weixin.qq.275.com

●45岁买重疾险,推荐这一款

●重疾险配置要注意什么?

●不同类型的重疾险怎么挑?

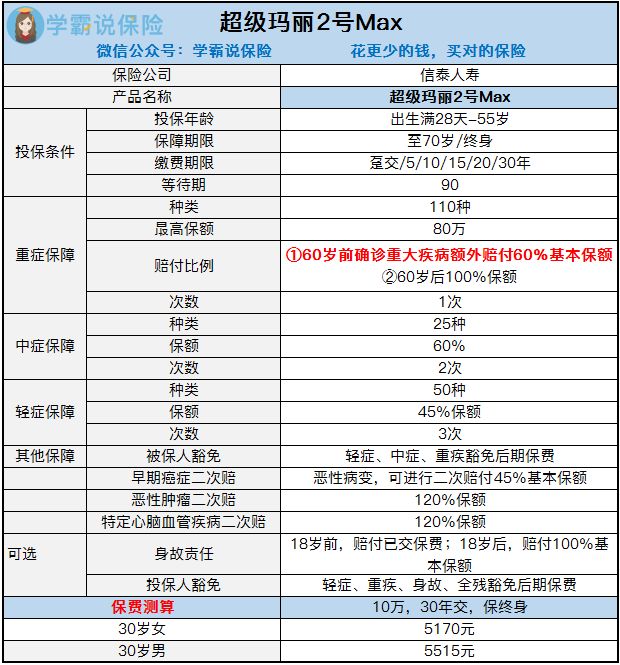

一、45岁买重疾险,推荐这一款信泰人寿的超级玛丽2号MAX

1、保障全面且灵活:保重疾、中症、轻症,还有原位癌二次赔、可按需选择附加身故责任、恶性肿瘤二次赔、特定心脑血管二次赔。

2、重疾额外赔:60岁前确诊重疾,保额可达160%,人生前期保额高。

3、赔付比例高:轻症赔付45%,中症赔付60%,与别的产品赔付比例只有30%相比,属于高的赔付比例。

一点点不足就是职业范围窄:仅承保1-4类职业。

但是很适合追求性价比、保障全面、关注癌症、心脑血管疾病的人群!而且是超级玛丽2号MAX一份升级版,具体变化可看:

「超级玛丽Max2.0」,竟然长歪了?weixin.qq.275.com

1,保费

收入不同,每个人和家庭在不同方面的花费也不同,所以保费是按照个人的收入占比来计算的,通常在10%。一旦保费在年收入中占比太高,到时面临经济压力大,退保和继续缴费都难以接受。

2,保额

相同条件下,保额越高越好。预算不足,保额买多少?

目前治疗一场大病的平均费用需要30万,而45岁人收入较高,同时负担较重。身体出现问题无法工作,首先损失工作收入,再加休养5年所需的营养费,护理费、复诊费等,建议保额最好买到50万。

3,保障期限

重疾险的保障期限灵活:可以选保20年或30年,保到60岁或70岁,甚至终身。保障期限越长,保费越高。45岁的人买重疾险保费本身就比较高,个人工资高低不同,所以建议预算充足,保终身;预算不够,保定期,并且把保额做高,更多细节可看:

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

4,好的重疾险标准

保监会在2007年就对高发的25种重疾,进行了统一规范,而这25种达到重疾理赔的95%左右,是重疾险的核心保障,一般都会有保障。所以在购买重疾险除了核心保障,更要看到基础保障条款是否优秀。

等待期越短越好;

中症/轻症赔付比例、数量、次数,越高越好,越多越好;

恶性肿瘤二次赔付保障要全;

身故责任可灵活选择最好;

要有豁免责任;缴费期限越长越好。

综上,购买重疾险,要保额高,保障期限长,保障完善的重疾险,针对以上要求,熬夜整理出一份高分榜单,供大家参考:

每周一更新!【35~45岁】十大值得买的热门重疾险大盘点!weixin.qq.275.com

1、消费型VS返还型

消费型:生病了,保险公司根据合同理赔,没有生病,不会返还保费。

返还型:生病了,保险公司根据合同理赔,没生病,保费会返还回来。

所以!很多人喜欢购买返还型的重疾险。但是并不建议购买,因为不仅贵,返还型重疾险的保费会比消费型重疾险贵2-3倍,而且保障内容缺斤少两。

45岁购买消费型重疾险每年保费已经10000左右,再来个翻倍,大部分的中年人都无法承受。买保险是为了转移风险,所以消费型的重疾险还更适合45岁的各位顶梁柱。来个测评表给大家细看。

全国热门的136款重疾险对比表weixin.qq.275.com

2、单次赔付VS多次赔付

单次赔付:赔一次重大疾病,合同结束。

多次赔付:第一次赔付后,符合条件可再次赔付,直到次数用完

怎么选?

保额和赔付比例一样的话,肯定选多次赔付。但是,买重疾险最重要的是看保额!保额高就选谁。

注意!多次赔付实际操作的时候,往往会疾病分组,好的保险会将高发的癌症单独一组,增加理赔的概率。

这样的多次赔付保险我推荐:

恒大人寿「恒家保」重疾险:背靠恒大集团的它,性价比却...weixin.qq.275.com

以上,45岁的人购买重疾险要看保额、保障期限、附加细节;预算一般般的最好是选择购买消费型重疾险,至于单次还是多次赔付是先看保额的!保额高选谁!

往期推荐

往期推荐