虽然现在市面上性价比高的多次赔付重疾险已经很多了,但还是有小伙伴时不时向我提起新华保险多倍保,这款上市已久的多次赔付重疾险。

如果你不知道什么是多次赔付重疾险,这篇文章带你认识:

多次赔付的重疾险值不值得买?真的好吗?weixin.qq.275.com

多次赔付的重疾险值不值得买?真的好吗?weixin.qq.275.com

接下来学姐带大家回顾一下新华保险多倍保这款产品。

本文重点1、新华保险多倍保有哪些优点?

2、新华保险多倍保缺点大揭秘!

按照老规矩,我们还是来看看新华保险多倍保究竟有哪些保障内容,如图:

有一说一,愿意买新华保险多倍保的人,无非是看上它这几点:

1、新华保险多倍保等待期内出险赔1.1倍已交保费。

市面上的重疾险都是设有等待期的,一般为90天或者180天,在等待期内出险,保险公司一般的做法是不承担理赔责任并且退还所交保费,而新华保险多倍保则是归还1.1倍保费。虽然不多,但也算是一点安慰了。

2、新华保险网点多。

新华保险属于老牌的保险公司,线下有许多的网点,理赔和服务都比较放心。这也是小伙伴们会选择新华保险多倍保的一大原因。

不过,现在买保险也很方便,在网上就可以申请理赔了,所以衡量新华保险多倍保怎么样,关键还得看它的保障好不好。

看完这篇文章,你会发现理赔其实很简单:

理赔案件发生后,应该如何去理赔weixin.qq.275.com

3、新华保险多倍保有前10年关爱金。

在保单前10年发生重疾或身故,新华保险多倍保额外赔100%保额,这项保障在过去还是比较有竞争力的。

但是,新华保险多倍保的这项保障目前已经不占优势了,因为已经有60岁前额外赔100%保额的重疾险了。

60岁前患重疾额外赔100%保额的是这一款重疾险,感兴趣的小伙伴可以了解了解:

复星联合福特加重疾险怎么样?值得入手吗?weixin.qq.275.com

与新华保险多倍保的优点比起来,它的缺陷显然是更多的:

1、新华保险多倍保的轻症赔的少。

现在市面上的重疾险的轻症赔付比例基本上都是30%保额起了,而新华保险多倍保的轻症赔付比例才20%保额。花的钱不少,结果赔那么少,换了谁都觉得不甘心吧。

2、新华保险多倍保癌症间隔期为5年。

新华保险多倍保两次癌症赔付的间隔至少得5年,但是,癌症的复发通常是发生在治愈后的5年之内的。针对两次癌症之间的赔付间隔,其他产品大多数3年。相比之下,新华保险多倍保的保障是比较落后的。

3、新华保险多倍保保费豁免门槛高。

被保人豁免指的是被保人在缴费期内患轻症、中症、重疾等,后续的保费就无须再交了,也减轻了大家的压力。

一般的重疾险,得了轻症也就不需要继续再交保费了。

而新华保险多倍保不同,即使得了一次轻症,也无法得到豁免,需要理赔的金额超过100%保额,才能得到保费豁免,非常不人性化。

买带有保费豁免的重疾险,还得注意这些问题:

保费豁免好不好,买重疾险的时候要注意什么?weixin.qq.275.com

4、新华保险多倍保轻症和重疾共享保额。

轻症和重疾不共享保额,就意味着轻症和重疾的赔付互不影响,比如前面的赔过轻症20%保额,后面重疾赔100%保额。

而新华保险多倍保的轻症和重疾是共享保额的,所以如果前面赔过了轻症,后续同组重疾赔付就有可能赔不到100%了。

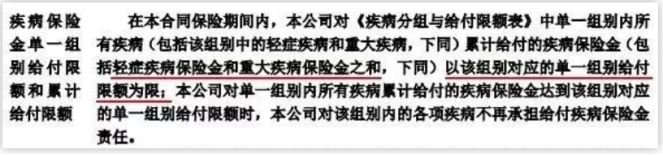

在新华保险多倍保的合同当中是这样写的:

怎么理解呢?学姐在这里举个简单的例子:

假设老王得了轻度脑中风(轻症),得到了20%的理赔。后续又得到同个组内的深度昏迷(重症),那么这次只能拿到100%-20%=80%保额。

不得不说,新华保险多倍保真是挺有“心机”的。

5、新华保险多倍保的保费太贵。

30岁的男性购买50万保额的重疾险,保费一般不会超过1万,而新华保险多倍保的保费居然高达17400元,实在贵的惊人!

相比之下,这些重疾险简直太便宜了:

新定义重疾险大pk,最值得买的竟然是这十款!weixin.qq.275.com

总的来说,新华保险多倍保这款产品的硬性缺陷太多,建议大家谨慎入手。

往期推荐

往期推荐