小秋阳说保险-北辰

9月3日,银保监会印发《关于实施车险综合改革的指导意见》,并确认将于2020年9月19日正式全面实施。

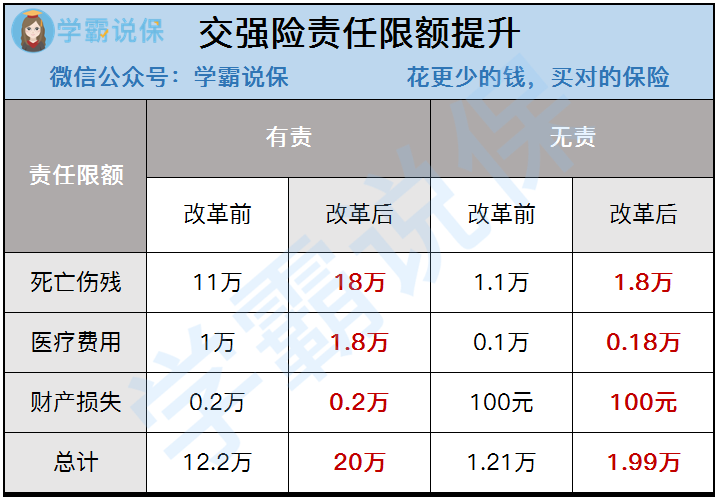

车改将交强险的责任限额提高到了20万,这还是继09年后首次修改。

由于我国经济发展的原因,十年前设定的限额拿到现在来看,早就不够看了。因而这次的提升对车主们来说十分的及时。

有责总责任限额:12.2万→20万

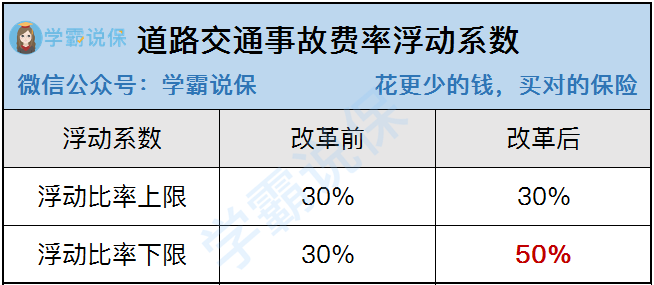

浮动费率系数下限调至50%

在商业车险上,这次车改的核心是三个层面的变化:

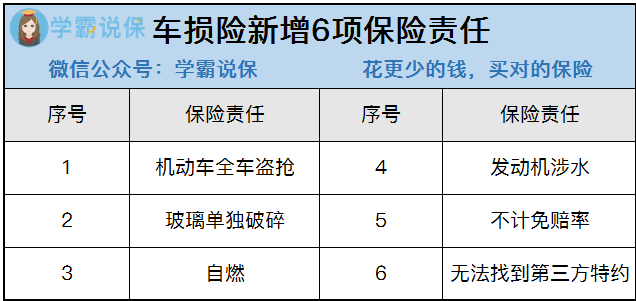

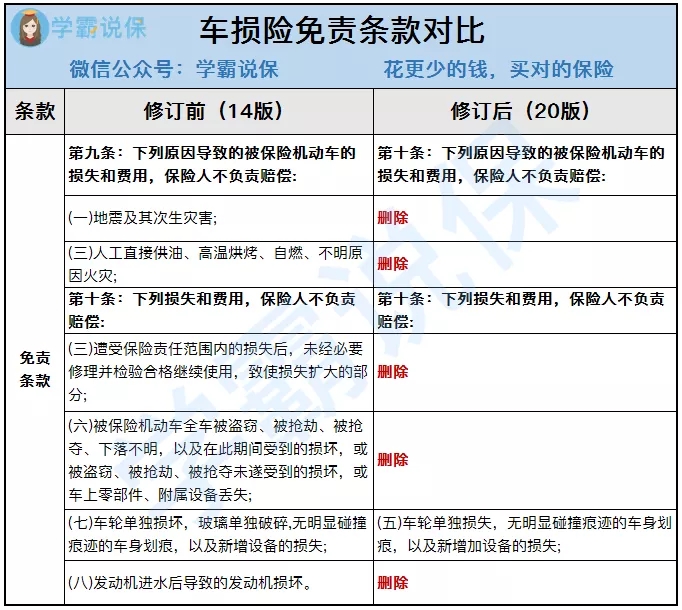

车损险合并六项保险责任

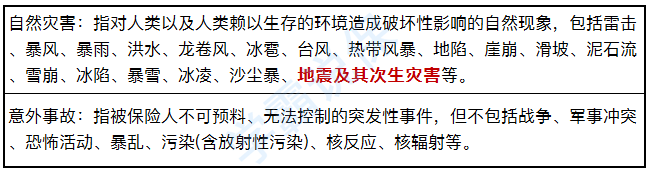

删除争议性免责条款

三者险限额提升

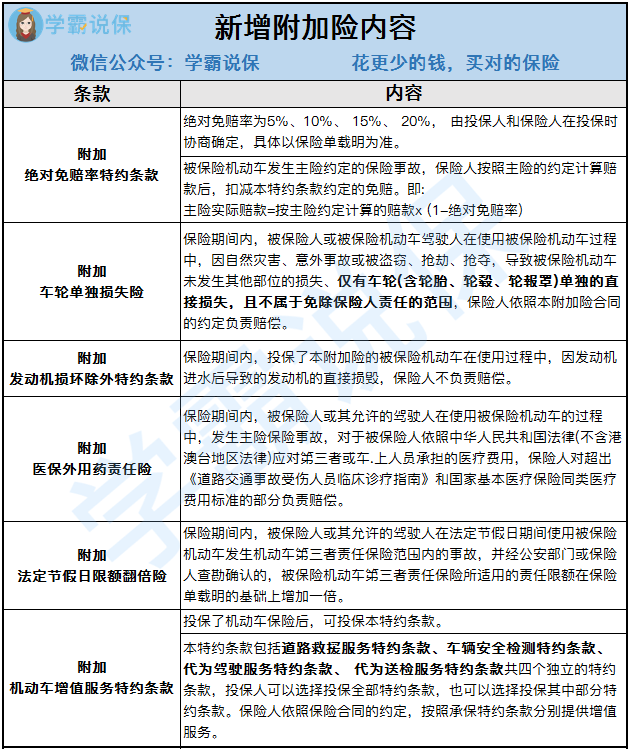

前面有说到,车险删除了6个附加险并新增了6个全新的附加险,到底有那六个:

这次的车险改革是依据市场实际的风险状况来做的,算了算纯风险保费情况。

将商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,使得车险产品费率与风险水平更加匹配。

“自主渠道系数”和“自主核保系数”将合二为一,整合为“自主定价系数”

第一步:自主定价系数范围确定为[0.65-1.35]

商业车险无赔款优待系数将考虑赔付记录的范围由前1年扩大到前3年,对于偶然赔付的车主们的费率上调幅度将降低。

综上三个变化,均体现在车险保费上的调整,使得保费变得更加合理甚至更便宜,让更多车主们能够获得便利之处。

想要充分了解车险知识,光看这篇文章可不够!如果你依旧对车险知识存在疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有全网最全的车险类知识,帮助你充分利用车险福利,省一大笔钱!

以上就是我对 "持续推进车险综合改革"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

- 上一篇: 金彩一生是什么内容

- 下一篇: 福特加重大疾病保险和同方全球凡尔赛壹号重大疾病险优点对比

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

-

06-07

最新问题

最新问题

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17

-

07-17