小秋阳说保险-北辰

了解两全险的朋友应该都知道,这是一种能够保障人们生存和身故的保险。有些两全险的附加条件之一是提供万能账户服务,通过组合这些要素可以产生一款万能险。

有一款建信人寿推出的万能型两全险非常典型,那就是惠赢1号两全保险(万能型)。有很多小伙伴比较想知道这款产品都囊括了哪些保障,值不值得入手,在下文中学姐就给你们详细分析分析!

想直接看这款产品的收益的小伙伴,可以点击下方链接查看:

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

一、建信惠赢1号两全保险(万能型)保障分析!

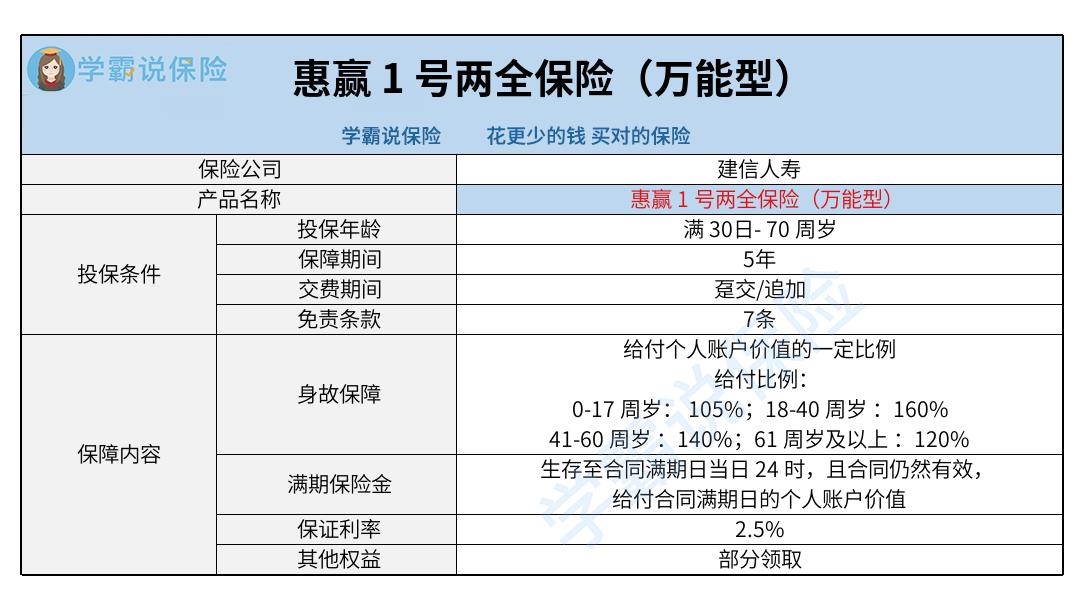

话不多说,先来看看这款产品的保障收益图吧:

看完上图可以发现,这款产品的保障内容和市面上大多数两全险的保障内容是差不多的,提供了身故保险金和满期保险金,属于中规中矩类型的保险产品。{要知道,市面上有些同类型产品不仅建信惠赢1号两全保险(万能型)(新品)-9}另外,这款产品还包括全残保障。

为了让大家对这款产品有更深入的认识,学姐将从以下角度为大家提供详细分析。

1、投保年龄范围广泛

惠赢1号两全保险(万能型)支持出生满30天至70周岁的人群购买。意思就是,这款产品在最高投保年龄的设置上是70周岁。与那些最高投保年龄设置在60或65周岁的同类型产品比较起来看,这款产品的投保年龄范围更广,适用人群更多。

2、最低保证利率2.5%

惠赢1号两全保险(万能型)是万能险的一种,从产品图上可以看到,它设置的最低保证利率是2.5%。以学姐测评了这么多产品的经验来看,市面上有些同类型产品的最低保证利率为3%。

保底利率可看作是保单账户价值的最低年结算利率,超过保底利率的部分保险公司是不保证的。一般而言,保底利率越高,意味着风险越低;若保底利率不高,那风险是比较大的。所以若为被保人,保底利率高一点是比较值得称赞的。

想用万能险理财的小伙伴,建议买前先读读这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

3、支持部分领取

惠赢1号两全保险(万能型)是有部分领取的权益的,比较灵活。打算用到账户里的钱的话,在经过规定的等待期后并确认合同的有效性,可以申请提现个人账户部分价值。这笔钱可以用作日常运营的流动资金,也可以用来负担孩子在某个阶段的教育支出。

但需谨慎的是,每年累计提款金额不可超过已交保费总额的20%。假使10万的保费已经支付完成,每个保单年度内,成批领取金额的总数不得超过2万。一旦你选择领取个人账户的一部分价值,退保的时候一般会收取一定比例的退费手续费。

看完上文中的几点,相信大家已经对这款产品已经有个整体了解了。有投保这款产品的想法的朋友,再看看下面这点很有必要!

二、入手建信惠赢1号两全保险(万能型)前,有必要看完这点!

免责条款说得通俗点是指保险公司不承担保险责任的内容,站在消费者的角度,免责条款自然越少是越值得称赞的。通过保障图可以看出, 惠赢1号两全保险(万能型)的免责条款比较多,达到7条。各位要知道,市面上不少同类型产品只有3条免责条款。免责条款越少,基本上表明了被保人能够享受到的范围会更广泛。

总的来说,惠赢1号两全保险(万能型)虽然投保年龄范围较宽泛,允许部分领取。但是要引起重视的是,它配备了2.5%的保底利率,以及在免责条款的设置上有7条。建议大家先货比三家后,后续再购买选择出色且适合自己的产品。

想了解一些两全险鲜为人知的内容的小伙伴,可不要错过这篇文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

最新问题

最新问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28