小秋阳说保险-北辰

对两全险有所了解的小伙伴应该会知道,该保险主要是为了保障人们在生存和身故方面的利益。有些两全险的附加条件之一是提供万能账户服务,这些元素结合起来就可以形成一种万能险。

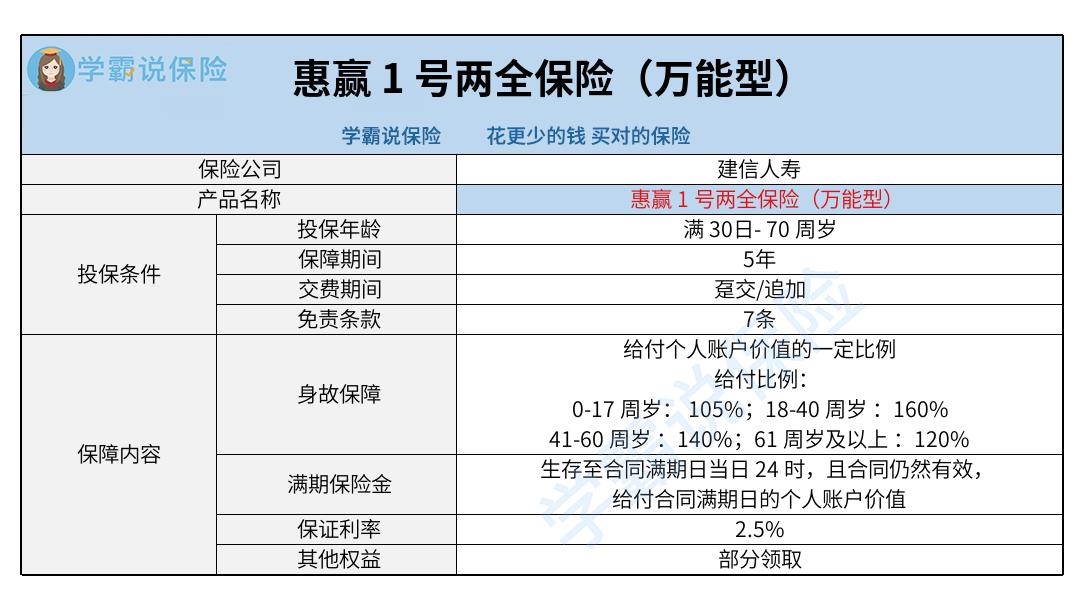

举例来说,如果购买建信人寿推出的惠赢1号两全保险(万能型),那就是一款万能型两全险。有不少小伙伴比较想了解这款产品都添加了哪些保障,是不是值得购买,学姐下面就来告诉给大家!

想直接看这款产品的收益的小伙伴,可以点击下方链接查看:

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

一、建信惠赢1号两全保险(万能型)保障分析!

话不多说,先来看看这款产品的保障收益图吧:

看完上图可以发现,这款产品的保障内容和市面上大多数两全险的保障内容是差不多的,包含的有身故保险金和满期保险金,表现中规中矩。{要知道,市面上有些同类型产品不仅建信惠赢1号两全保险(万能型)(新品)-9}另外,这款产品还包括全残保障。

为了让大家更全面地认识这款产品,学姐将从以下方面为大家进行详细分析。

1、投保年龄范围广泛

惠赢1号两全保险(万能型)是允许出生满30天至70周岁的人群成为被保人的。也就代表着,这款产品最高可以让70周岁的人购买。和那些最高允许60或65周岁人群投保的同类型产品一比较,这款产品的投保年龄范围更加广泛,受众也更广。

2、最低保证利率2.5%

惠赢1号两全保险(万能型)是一款万能险,从产品图上可以看到,它的最低保证利率也才2.5%。通过学姐以往的测评经验来看,市面上有些同类型产品的最低保证利率为3%。

保底利率代表的是保单账户价值的最低年结算利率,超过保底利率的部分保险公司是不保证的。一般情况下,保底利率越高,代表着风险越小;要是保底利率越低,那么通常会意味着风险越高。所以若为被保人,保底利率高一点是比较优秀的。

想用万能险理财的小伙伴,建议买前先读读这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

3、支持部分领取

惠赢1号两全保险(万能型)是有部分领取的权益的,比较灵活。要用到账户里的钱的话,在犹豫期后且合同有效的情况下,可以申领提取个人账户部分价值。这笔资金可以作为经营资金用于周转,也可以用来支付孩子在特定学习阶段的教育费用。

但需留意的是,每个保单年度内累计的提款金额不得超过已交保费的20%。如果已经投保,付了10万元的保费,每个保单年度累计的部分领取金额不可超过2万。此外,每次部分领取个人账户价值时,退保的时候一般会收取一定比例的退费手续费。

看完以上几点,想必大家已经对这款产品有一定的了解了。想买这款产品的小伙伴,再看看下面这点很有必要!

二、入手建信惠赢1号两全保险(万能型)前,有必要看完这点!

免责条款说得通俗点是指保险公司不承担保险责任的内容,从消费者的角度分析,免责条款自然越少是越有吸引力的。将保障图看完之后发现, 惠赢1号两全保险(万能型)支持7条免责条款。要知道,市面上有些同类型产品的免责条款是设置在3条的。免责条款越少,通常来说表示被保人能够享受到更大的范围。

综上所述,虽然惠赢1号两全保险(万能型)的投保年龄范围比较广泛,支持按照需求部分领取。但有一点需要引起大家的注意, 它提供了2.5%的保底利率,以及在免责条款的设置上有7条。小伙伴们最好的选择就是先货比三家后,之后再选择投保卓越且适合自己的产品。

想了解一些两全险鲜为人知的内容的小伙伴,可不要错过这篇文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

最新问题

最新问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28