小秋阳说保险-北辰

对两全险有所了解的人肯定知道,此类保险旨在为人们提供生存和身故的保障。有些两全险的附加条件之一是提供万能账户服务,这些元素可以构成一款万能险。

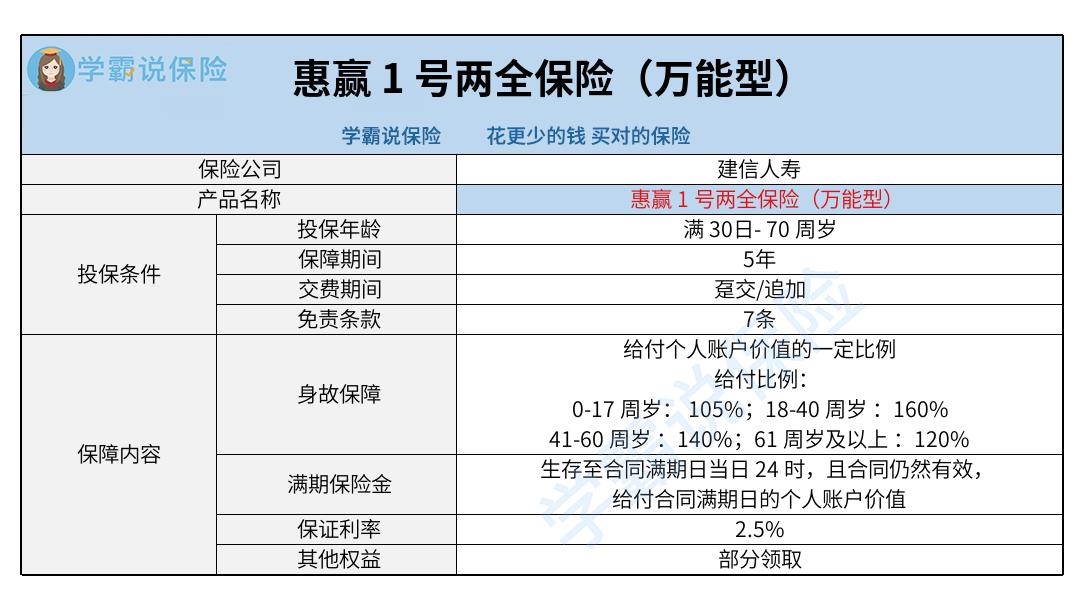

举例来说,如果购买建信人寿推出的惠赢1号两全保险(万能型),那就是一款万能型两全险。有不少小伙伴比较想知道这款产品都有哪些保障,能不能进行购买,学姐现在就给你们深入分析一番!

想直接看这款产品的收益的小伙伴,可以点击下方链接查看:

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

一、建信惠赢1号两全保险(万能型)保障分析!

话不多说,先来看看这款产品的保障收益图吧:

从保障图来看,这款产品的保障内容和市面上大多数两全险的保障内容是差不多的,有身故保险金和满期保险金,可以说是当前市面上一款常规的产品。{要知道,市面上有些同类型产品不仅建信惠赢1号两全保险(万能型)(新品)-9}这个产品也包括全残保障。

为了让大家对这款产品有更深入的认识,学姐将从以下角度为大家做出全面分析。

1、投保年龄范围广泛

惠赢1号两全保险(万能型)设置的投保年龄范围是出生满30天至70周岁。换言之,这款产品最高支持70周岁的人群配置。和那些最高承保60或65周岁人群的同类型产品一对比,这款产品适用的投保年龄更广,适用人群更为广泛。

2、最低保证利率2.5%

惠赢1号两全保险(万能型)其实是一款万能险,上图告诉我们,它的最低保证利率也才2.5%。以学姐测评了这么多产品的经验来看,市面上有些同类型产品的最低保证利率达到了3%。

保底利率可看作是保单账户价值的最低年结算利率,超过保底利率的部分保险公司是不保证的。一般情况下,保底利率越高,代表着风险越小;假设保底利率比较低,那风险也比较大。所以若为被保人,保底利率高一点是比较值得称赞的。

想用万能险理财的小伙伴,建议买前先读读这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

3、支持部分领取

惠赢1号两全保险(万能型)是有部分领取的权益的,比较灵活。假设要用到账户里的钱,在犹豫期后且合同有效的情况下,部分提取个人账户价值是可以申请的。这笔款项可以作为公司经营时需要的流动资金,也可以用来支持孩子在某一段时间内的教育开支。

然而要注意,每个保单年度累计部分领取金额不得超过已交保费的20%。假使10万的保费已经支付完成,保单每年累计的部分赔款金额不得高于2万。当你从个人账户中进行部分领取时,退保的时候一般会收取一定比例的退费手续费。

看完了上述内容,想必大家已经大体上了解这款产品了。希望投保这款产品的小伙伴,有必要再熟悉一下下面这点!

二、入手建信惠赢1号两全保险(万能型)前,有必要看完这点!

免责条款说得通俗点是指保险公司不承担保险责任的内容,从消费者的角度讨论,免责条款自然提供的越少是越好的。经过对保障图的了解发现, 惠赢1号两全保险(万能型)支持7条免责条款。要知道,市面上许多同类型产品就设置了3条免责条款。免责条款越少,通常来说表示被保人能够享受到更大的范围。

总体来说,即使惠赢1号两全保险(万能型)的投保年龄范围并不小,设置了部分领取。但需要我们注意的是, 它设置了2.5%的保底利率,以及免责条款有7条。小伙伴们可以先再三对比以后,以后再添置选择非常不错且适合自己的产品。

想了解一些两全险鲜为人知的内容的小伙伴,可不要错过这篇文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

最新问题

最新问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28