小秋阳说保险-北辰

了解两全险的朋友应该都知道,这是一种保障生存和身故的险种。一些两全险还提供了万能账户的选择,将这些部分组合在一起可以构建出一款万能险。

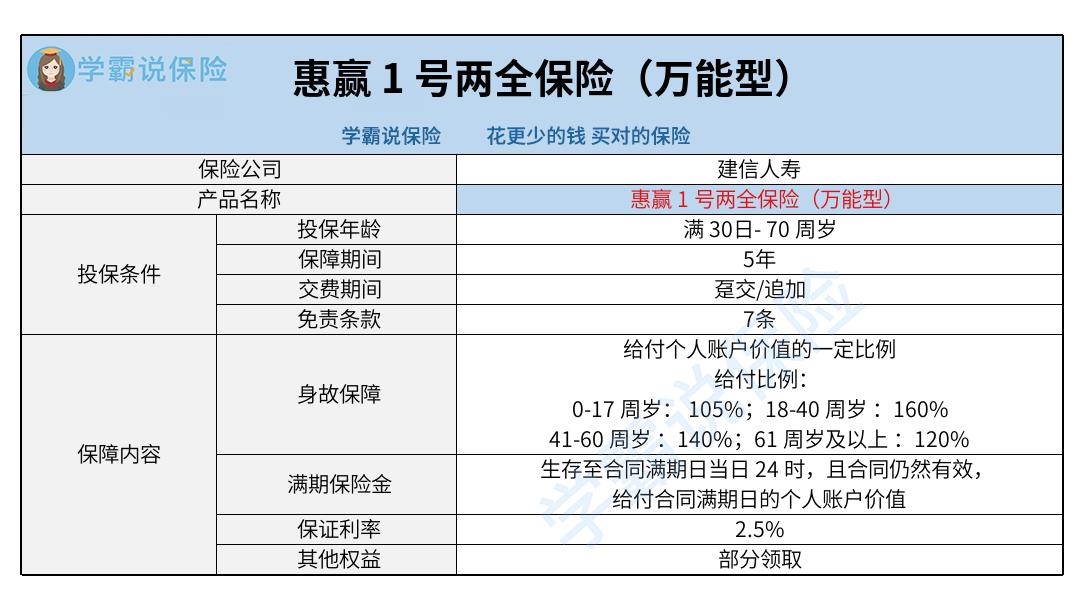

举例来说,如果购买建信人寿推出的惠赢1号两全保险(万能型),那就是一款万能型两全险。有不少小伙伴比较想弄明白这款产品都包含了哪些保障,值不值得买,今天学姐就给大家带来深度分析!

想直接看这款产品的收益的小伙伴,可以点击下方链接查看:

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

《投保前,建信惠赢1号两全保险(万能型)的收益一定要看看!》weixin.qq.275.com

一、建信惠赢1号两全保险(万能型)保障分析!

话不多说,先来看看这款产品的保障收益图吧:

如保障图所示,这款产品的保障内容和市面上大多数两全险的保障内容是差不多的,可以保障身故保险金和满期保险金,是一款中规中矩的产品。{要知道,市面上有些同类型产品不仅建信惠赢1号两全保险(万能型)(新品)-9}还附加了全残保障。

为了让大家更全面地认识这款产品,学姐将从以下若干方面为大家做出详细分析。

1、投保年龄范围广泛

惠赢1号两全保险(万能型)是允许出生满30天至70周岁的人群成为被保人的。也就代表着,这款产品最高可以让70周岁的人购买。和那些最高投保年龄设置在60或65周岁的同类型产品进行比较,这款产品的投保年龄范围更广,适用人群更多。

2、最低保证利率2.5%

惠赢1号两全保险(万能型)可以说是一款万能险,从产品图上可以看到,它的最低保证利率是2.5%。按照学姐过去的测评经验来看,市面上有些同类型产品的最低保证利率达到了3%。

保底利率可理解为保单账户价值的最低年结算利率,超过保底利率的部分保险公司是不保证的。一般而言,保底利率越高,意味着风险越低;要是保底利率越低,那风险也比较大。所以站在被保人的角度来说,保底利率高一点是比较出色的。

想用万能险理财的小伙伴,建议买前先读读这篇文章:

《用万能险理财,收益稳定又安全?一文起底万能险!》weixin.qq.275.com

3、支持部分领取

惠赢1号两全保险(万能型)是有部分领取的权益的,比较灵活。假设要用到账户里的钱,在经过规定的等待时间后,确认合同有效,可以申领提取个人账户部分价值。这笔资金可以作为经营资金用于周转,也可以用来支付孩子在特定学习阶段的教育费用。

但需谨慎的是,每个保单年度内累计的提款金额不得超过已交保费的20%。若是保费已经被扣除了10万元,每个保单年度内,成批领取金额的总数不得超过2万。当你从个人账户中进行部分领取时,退保的时候一般会收取一定比例的退费手续费。

阅读了以上几点,想必大家已经对这款产品有了整体的印象了。有兴趣配备这款产品的小伙伴,有必要再了解一下下面这点!

二、入手建信惠赢1号两全保险(万能型)前,有必要看完这点!

免责条款是指保险公司不承担保险责任的内容,从消费者的角度评价,免责条款自然越少是越让人满意的。通过保障图可以看出, 惠赢1号两全保险(万能型)的免责条款是设置在7条的。各位要知道,市面上不少同类型产品只有3条免责条款。免责条款越少,一般意味着被保人能够享受到的范围是会更宽的。

整体来说,哪怕惠赢1号两全保险(万能型)拥有较为广泛的投保年龄范围,支持根据个人情况部分领取。但需要我们注意的是, 它提供了2.5%的保底利率,以及有7条免责条款。建议大家先货比三家后,将来再入手选择卓越且适合自己的产品。

想了解一些两全险鲜为人知的内容的小伙伴,可不要错过这篇文章:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

花更少的钱,买对的保险

为你寻找性价比最高的产品 热点问题

热点问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

最新问题

最新问题

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28

-

04-28