现在的孩子都是捧在手上拍磕着,含在嘴里怕化了,父母长辈都分外疼惜。而且如今大家的保险意识都越来越强,很多家长都会选择给孩子购买少儿重疾险,可是却不清楚应该购买定期还是终身。

学姐建议少儿重疾险配置定期就足够了,因为孩子并没有收入来源,需要父母为他配置重疾险,倘若选择的是终身重疾险,那么父母的压力会非常大。

学姐为你们精心挑选了几款便宜好价的小孩重疾险,家长们可以放心入手:

十大便宜好价的重疾险大盘点!weixin.qq.275.com

十大便宜好价的重疾险大盘点!weixin.qq.275.com

少儿重疾险应该怎么选?需要注意些什么?

市面上优秀的少儿重疾险推荐

为孩子配置少儿重疾险非常重要,但是配置时应该注意些什么问题呢?

1、保额要充足

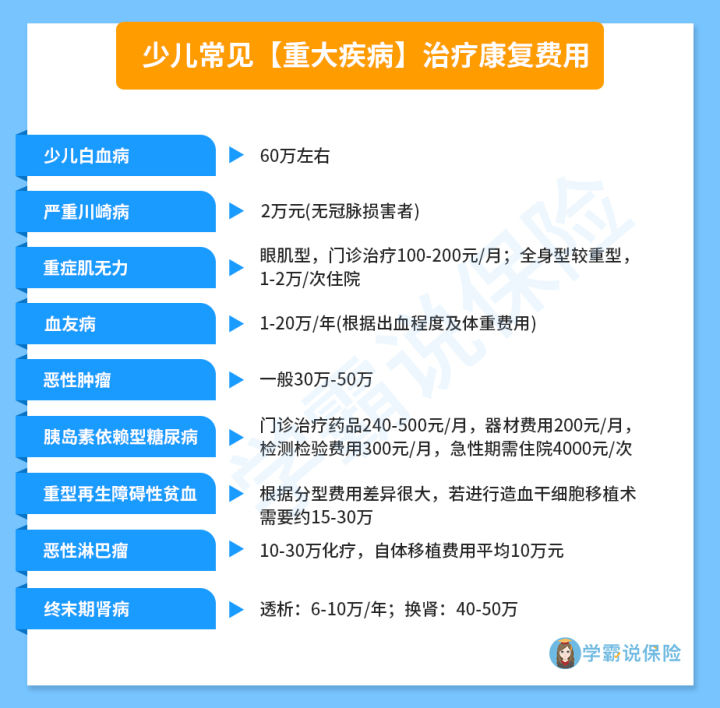

小孩购买重疾险,保额一般50万起步。很多人不理解,小孩并没有收入来源,也不会发生经济损失,为什么少儿重疾险保额配置也要这么高?

正是因为小孩没有经济来源,才更需要高保额配置的重疾险。

如上图,少儿常见重疾治疗费用都相当高,倘若孩子罹患重疾,父母即便倾尽所有都会为孩子治病,为了照护孩子的身体,父母必然会暂停工作,那便没有了经济收入。

孩子生病期间,学业必定会落下,康复期除了营养调理费,还得有学业补习的费用。这些加起来将会是一笔巨款,所以为孩子购买重疾险,保额一定要充足。

为孩子配置保险,保额多少才合适?下面这篇文章,建议各位家长收藏起来:

保险买多少保额合适?说说里面的门道weixin.qq.275.com

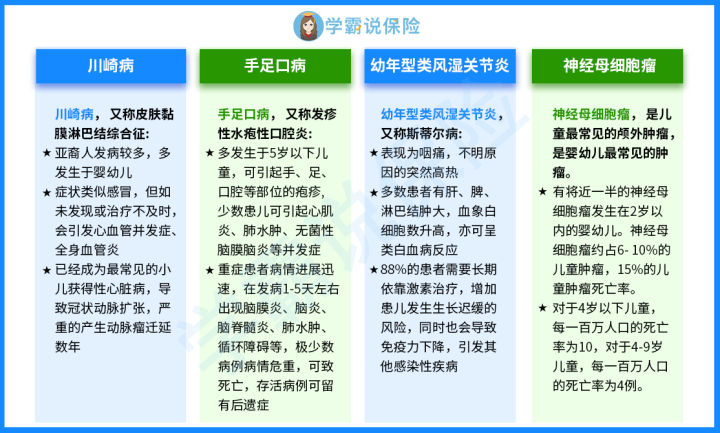

2、少儿特疾是否覆盖全面

孩子高发的一些疾病与成人不同,以下就是一些常见的少儿特疾:

关于小孩的重疾险购买,家长们要特别注意在重疾险种类中,少儿特疾的覆盖是否全面。

3、是否有豁免责任

被保人豁免要自带,倘若有豁免责任,在保费缴纳期限内,确诊重疾,不仅可以得到赔付,未缴清的保费也能得到豁免。

想了解更多关于保费豁免的内容戳下文:

保费豁免好不好,买保险的时候一定要选吗?weixin.qq.275.com

说到这里,想必各位家长也已经大概了解了少儿重疾险应该如何购买了,购买的同时记得也要小心避免踩到少儿重疾险偷偷埋下的坑哦!

二、市面上优秀的少儿重疾险推荐在重疾险新规下,旧的少儿重疾险产品已经全面下架了。目前市面上很多新产品都还没开始上线。

但是学姐经过层层筛选,还是找到了一款较为优秀的少儿重疾险新产品——妈咪保贝新生版,我们一起来看看:

妈咪保贝新生版

妈咪保贝新生版

学姐在做完妈咪保贝新生版这款产品的测评之后,发现它有以下几点优势:

1、少儿罕见疾病额外赔付比例大

一旦确诊合同规定内的少儿罕见疾病,可额外赔付200%的基本保额。相比于市面上的其他同类型产品,妈咪保贝新生版的赔付比例已经非常大了。

2、癌症二次赔实用

一般情况下,罹患重疾得到赔付后,合同便终止,癌症复发几率非常大,得到一次赔付后,复发的费用只能自己垫付非常的不合理。

而妈咪保贝新生版提供了癌症二次赔的附加责任。在符合合同规定的条件下,癌症复发还可以得到100%基本保额的二次赔付,那么就可以大大减轻家庭的经济压力。相对来说,妈咪保贝新生版在癌症二次赔附加责任方面还是比较优秀的。

3、可附加投保人豁免责任贴心

妈咪保贝新生版还可以附加投保人豁免责任,如果被保人在保障期限内确诊重疾、中症、轻症,或者身故、全残、处于疾病终末期,都可以直接豁免保费,合同继续有效。

小孩购买重疾险的投保人通常是父母,倘若父母确诊重疾,便无法继续为孩子缴纳保费,所以投保人豁免在少儿重疾中是非常重要的。

以上几点都是妈咪保贝新生版少儿重疾险的优秀之处。当然,一款产品不可能完全是优点,它必然也会存在着一些不为人知的缺陷,想详细了解这款产品的缺点可戳下文:

新产品妈咪保贝新生版,还是有这些不足......weixin.qq.275.com

总而言之,妈咪保贝新生版保障内容全面,以及少儿罕见疾病的赔付比例比市面上同类型产品大。

假设给5岁的男孩子购买这款产品,选择保30年,保额为50万,分20年缴清保费,每年只需缴纳660元,相较于市面上相同类型的产品而言,保费更便宜。

预算有限,但是又希望产品的保障可以更全面的家长,可以考虑入手这款妈咪保贝新生版少儿重疾险。

往期推荐

往期推荐