如今越来越多人加入购买保险的行列,保险产品也越来越多,简直让人挑花了眼!导致现在购买重疾险,还要挑着选着看是要买消费型的还是返还型的,这时保险小白就开始茫然了!

看完这篇文章,学姐保证你将变成一个妥妥的“保险选购小能手”!先给大家来一波福利:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

十大值得买的热门重疾险大盘点!weixin.qq.275.com

本文重点

消费型重疾险和返还型重疾险有什么区别,谁更胜一筹?

避坑警告!哪些高性价比重疾险值得入手?

消费型重疾险:保障期间,无论有没有出险得到赔付,保费都会被消耗掉,是一种不会退回保费的重疾险。

返还型重疾险:保障期间,如果出险则能得到保额赔付,到期没有出险则将保费退回给投保人。

两者一对比,区别也就显而易见了!这下大家可能会想,有病看病没病返钱,肯定是能把花出去的保费给退回来的返还型重疾险划算呀!真的是这样吗?

其实未必!让学姐来给你揭秘返还型重疾险的坑!我们文化人说话做事都要讲真凭实据,所以先上个产品对比图来看看!

这是市面上比较热门的重疾险,左边是消费型重疾险,右边是返还型重疾险。我们在挑一款保险的时候,最看重的就是性价比,所以先看看价格:

相信手疾眼快的朋友已经发现:福泽安康20返还型重疾险的价格是倍吉星消费性重疾险的价格的两倍多,而两者的保额同样是50万!尽管返还型重疾险能每五年递增5%,但是也相差不大。

显而易见,返还型重疾险能撬动的杠杆不大,投入的保费高,能赔付的保额少。所以说天下没有白费的午餐,保险公司也要赚钱啊,虽然说是退回了保费,但是保险公司赚的就是用这个保费去投资的钱!

而且返还型重疾险不是人人都能买得起的,预算不足买返还型的容易让保险徒增经济压力,可能得不偿失,就算预算充足,花这么多钱买保险,要到期才能退回,算上通货膨胀之类的,真的很不划算。

学姐建议:有这么多钱去买返还型重疾险还不如自己买一份消费型重疾险,其它的钱拿去理财投资,等几十年之后才退回的保费,到手估计已经缩了太多水!

这时大家可能又会想,买消费型重疾险到底还是吃亏呀,返还型重疾险贵,但有保障还能退钱。当然,这就是返还型重疾险的优势所在,也是它存在的意义,如果考虑之后觉得适合自己,也可以入手!

七款值得买的返还型重疾险大盘点!weixin.qq.275.com

不过学姐还是要说一句:本身投保就是为了得到一份保障,消费型重疾险花出去的钱时时刻刻在为你的人生保驾护航,如果不幸患病能得到高额赔付,买它其实不能算吃亏!

为什么要选消费型重疾险?如果不出险保费岂不是白交了!weixin.qq.275.com

看到大家买保险意识变得那么强,学姐甚感幸慰 ,于是以混迹保险行业多年的经验,为大家总结了购买重疾险一定要避的坑!想避坑的朋友快来看:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑weixin.qq.275.com

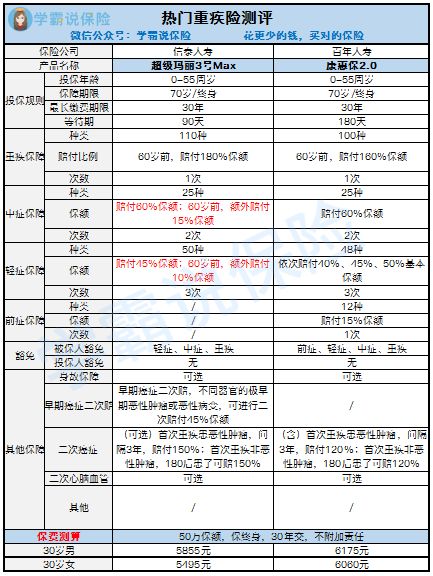

为了满足大家的需求,学姐还精心挑选出两款值得购买的热门重疾险,注意!这两款都是学姐推荐购买的消费型重疾险哦~话不多说,先来个产品测评表:

超级玛丽3号Max和康惠保2.0测评

超级玛丽3号Max和康惠保2.0测评

1.超级玛丽3号Max重疾险

优点:这款产品的重症、轻症保障种类多,重症赔付比例高,且中症和轻症在60岁前,额外赔付15%、10%的保额;包含早期癌症二次赔的保障内容!

不足:缺少前症保障内容,在被保人豁免的情况中也不包含前症豁免,而且二次癌症保障条款是可选的,需要另外加钱购买。

2.康惠保2.0重疾险

优点:包含12种前症保障,能够赔付15%的保额,在被保人豁免中也加入了前症的保障。包含了二次癌症的保障内容!

不足:重症、轻症保障种类比超级玛丽3号Max少,重症赔付比例也比较低,没有包含早期癌症二次赔的条款。

测评下来,学姐觉得这两款重疾险的性价比都是不错的!原因是它们的保障都比较全面,价格优惠,而且适合不同需求的人进行选购,这里也给出比较中肯的建议:看重额外赔付选超级玛丽3号Max,看重前症保障和二次癌症赔付选康惠保2.0!

当然,如果觉得这两款重疾险都不适合自己的,或者跟心中的预算不符,那可以再看看学姐花了超长时间整理的不同预算的重疾险推荐,相信你一定能遇到你理想中那个它!

超实用懒人攻略:不同预算的重疾险推荐weixin.qq.275.com

了解完以上问题,大家还想知道的可能是2020年保险新规出炉,购买重疾险要怎么应对?戳下方链接可了解!

重疾险新规下,重疾险的购买建议!weixin.qq.275.com

以上是对问题的全部解答,望采纳!

往期推荐

往期推荐