相互宝是支付宝推出的一个“互助计划”项目。由于支付宝本身用户基数庞大,并且“一人生病,大家出钱”这种低成本换取高保障的模式的确很吸引人,相互宝刚上线7天就有上千万人加入,如今成员数更是已经超过了1亿。

虽然相互宝的成员数惊人,但是仍然有很多小伙伴不明白相互宝到底是什么?具体怎么理赔?所以学姐今天就来跟大家好好聊聊相互宝的保障内容和理赔流程。

心急的小伙伴也可以直接看看学姐之前写的相互宝测评文,扒出了不少它的坑哦!

相互宝靠不靠谱?超一亿人被割韭菜weixin.qq.275.com

相互宝靠不靠谱?超一亿人被割韭菜weixin.qq.275.com

本文要点

一、相互宝有什么用?

二、相互宝的理赔靠谱吗?

一、相互宝有什么用?

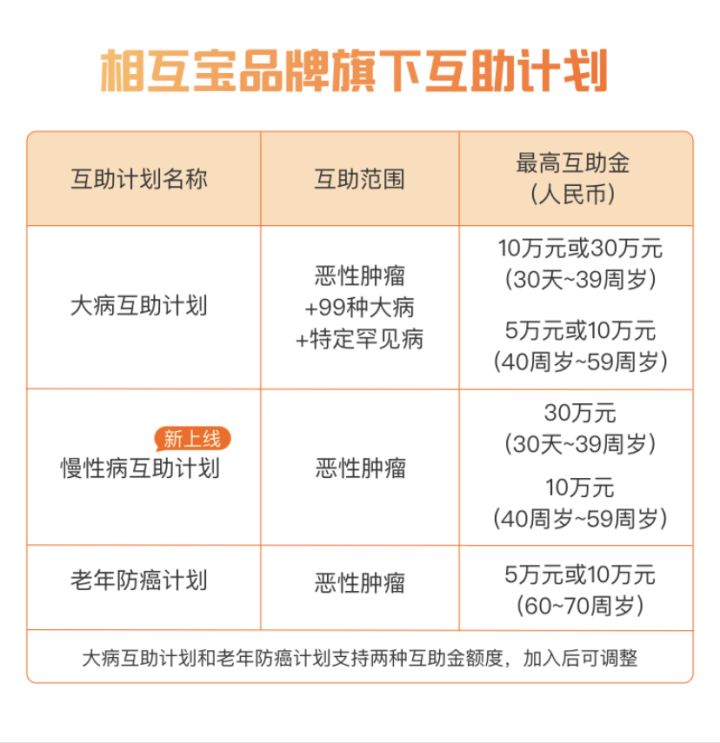

相互宝从上线至今,共发展出了三个保障计划,分别是大病互助计划、慢性病互助计划和老年防癌计划。先来看看支付宝对它们具体保障内容的解释吧:

初步看来,这个相互宝似乎对所有人群都很合适啊。下面让学姐详细讲讲它的各个保障计划吧:

① 大病互助计划

这个计划是相互宝最初上线时推出的,加入年龄范围是30天-59周岁,保障99种大病+恶性肿瘤+特定罕见病,不幸患上重疾可以在线上申请救助金,审核通过可以拿到5万元—30万元的救助金。

随着相互宝用户人数不断增多,成员们每期需要分担的金额也在增多,目前每期大概要分摊4块钱左右,一年加起来大概是一两百元。虽然交的钱不多,但是对于一场重疾来说,5万、10万真的是杯水车薪,实用性有限。

② 慢性病人群防癌计划

这一款计划是专为慢性病人群定制的,像三高、糖尿病、肾炎等八大类常见慢性病患者都可加入。主要是针对癌症进行保障,一旦确诊恶性肿瘤,可能领取10万元—30万元的救助金。

对慢性病人群来说,这款专属防癌计划就比较贴心和实用了。市面上的商业保险大多数是不对患有三高、糖尿病这些常见慢性病患者承保的,而相互宝的加入门槛较低,可以让慢性病患者多一份保障,也更加安心。

不过身体不佳的小伙伴在条件允许的情况下,还是要尽量购置商业保险。学姐这里有篇慢性病患者投保的秘诀,有需要的小伙伴们速看!

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

③ 老年防癌计划

这一款保障计划是专为老年群体设计,60-70周岁的老人可以加入,同样是针对恶性肿瘤进行保障。老年人患上恶性肿瘤的概率其实要比其他人群高很多,所以他们更需要一份恶性肿瘤的保障。由于年龄和身体健康状况的限制,老年人很难买到一份商业重疾险。而相互宝是不属于保险产品的,更类似于一个众筹平台,对难以购置商业保险的老年人来说比较友好。

二、相互宝的理赔靠谱吗?

介绍完了相互宝的三种保障计划,还有很多小伙伴关心相互宝的理赔流程,毕竟是在线上操作的互联网产品,总是有一些不放心。接下来学姐会介绍相互宝的理赔流程:

① 在支付宝中找到相互宝,点击进入申请补救助金页面

② 上传需要的相关电子材料(身份证、疾病诊断书、互助金申领书等)

③ 等待审核,通过后领取救助金

这个理赔流程还是很简单的,不需要什么繁琐的手续,但是所需的审核时间长,审核标准也更加的严格!

正如之前所说,相互宝并不是保险产品,而是一种线上的“互助计划”,背后由蚂蚁金服进行监控和操作,是没有银保监会这样的官方机构监管的,所以保障是很不稳定的,救助金什么时候拿?拿多少?都不是百分百确定的。所以想要通过相互宝顺利拿到救助金,一定还要注意以下几点!

① 符合健康告知

即使相互宝不是保险产品,入会门槛也比较低,但也是要符合健康告知才能享受权益的。所以大家在做健康告知时,一定要如实告知!不然出等到要申领救助金时,却因为审核不通过而被拒绝,可就得不偿失了。

关于健康告知的问题,无论是相互宝还是商业保险,都是一个非常重要的话题,学姐之前已经强调过多次了,还有不太了解的小伙伴赶紧看看这篇涨涨姿势!

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

② 及时申请救助

正如前面所说,相互宝的救助金发放是带有不确定性的。它并不像商业重疾险那样,一旦确诊,申请理赔后立马能够赔付保额,而是要等下一期分摊日后才能给到救助金,远不如商业保险那样及时。所以万一不幸确诊了重疾,一定要及时申请救助,上传相关资料,争取尽早拿到救助金。

“低成本换高保障”确实是相互宝的一大优势,对于买不起商业保险的低收入人群或是因身体健康等其他原因无法投保商业保险的人群来说,还是可以作为一份保障来参加的。

但学姐还是建议有条件的小伙伴尽量购置足够的商业保险,相互宝保额低、保障不稳定,只能作为商业保险的一份补充,是不能替代商业保险的。如果有小伙伴不了解怎样为自己购置商业保险的,快看看这篇深度科普,跟着学姐学习怎么用最少的钱,买对的保险!

成年人如何买保险?每个人都该有专属方案weixin.qq.275.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

往期推荐

往期推荐